Bu çalışma, 3-4 Temmuz 2021 tarihinde düzenlenen “IV. International Conference on Empirical Economics and Social Science” adlı bilimsel konferansta Mehmet Koçdemir tarafından sunulan özet bildirinin genişletilmiş halini içermektedir.

Dr. Mehmet Koçdemir

Hazine ve Maliye Bakanlığı

E-Posta: mehmetkocdemir@hotmail.com

ORCID ID: 0000- 0002-5046-4730

Öz

Türkiye’de kamu idareleri bütçelerinin dayandırılması gereken temel belgelerden birisi, idarelerin stratejik planlarıdır. Beş yıllık dönemler için hazırlanan stratejik planlarda yer alan amaç ve hedefler, bir yıllık bütçelerin hazırlanmasında yol göstericidir. Stratejik planlar gerekli koşullar oluştuğunda yenilenebilir ya da güncellenebilir. Türkiye’de 2020 yılında ilk vakasına rastlanmış olan Covid salgını koşulları, kamu idarelerinin stratejik planlarının güncellenmesini gerektiren yeni koşulların ortaya çıkmasına neden olmuştur. Bu çalışma salgın sonrası kamu idarelerinin stratejik planlarının güncelleme düzeyini belirleme çabasındadır. Araştırmada, Strateji ve Bütçe Başkanlığı’nın internet sayfasında yayımlanan genel yönetim kapsamındaki kamu idarelerinin stratejik planlarından yararlanılmıştır. Bulgular, incelme kapsamındaki 610 kamu idaresinin, 2020-2021 döneminde, sadece 14’ünün stratejik planlarını güncellediğini göstermiştir.

1.Giriş

Kamu mali yönetimi açısından bütçeler, kamu idarelerince bir yıl içerisinde gerçekleştirilecek harcamaların kapsamını ve bunların kaynaklarını gösteren politika belgeleridir. Kamu bütçesi, aynı zamanda bir yönlendirme ve kontrol aracıdır (Lauth, 1987).

Geleneksel olarak bütçeleme, hükümetlerin neye ne kadar harcayacağına karar verdiği, gelirler ile harcamaların sınırlarının belirlendiği bir süreçtir (Jones ve Pendlebury, 1992). Bütçeleme, kaynakların kıtlığı ile ilişkilidir, dolayısıyla kaynaklar kıt olmasaydı, bütçeye gerek olmazdı (Schick, 1980). Yani kamusal kaynaklar sınırlı ve ihtiyaçlar sınırsız olduğundan, halka ait kayn33akların belli önceliklere göre tahsis edilmesi gerekir. Kaynakların kıtlığı, aynı zamanda

kaynak kullanımında verimliliği de güdeme getirmektedir (Lauth, 1987). Bu bakımdan, kaynak kullanımında planlama bir gerekliliktir. Bu çerçevede stratejik planlar, sınırlı kaynakların kullanılacağı orta ve uzun vadeli amaç ve hedefleri belirler, bu amaç ve hedeflere uyumlu şekilde yıllık bütçelerin

hazırlanmasına kılavuzluk eder.

Özellikle 1980’lerde başlayan yeni kamu işletmeciği (New Public Management) ile birlikte özel sektör uygulamalarının kamuya uyarlanması, planlı, performansa dayalı, çıktı odaklı yönetim yaklaşımları ile birlikte (Hood, 1991, 1995), kamusal harcamaların ölçülebilir krtiterle ve planlama dahilinde kullanılması

yönündeki fikirler daha da artmıştır. Son yıllarda da birçok hükümetin de stratejik yönetim ve öncelik belirleme sistemlerini iyileştirmeye çalıştğı değerlendirilmektedir (Boston ve Pallot, 1997:382).

Stratejik planlama; bir organizasyonun ne olduğunu, ne yaptığını ve neden yaptığını tanımlayan temel karar ve eylemleri ortaya çıkarmaya dönük disiplinli bir çabadır. (Bryson 1988:118). Kaynak yönetimine temel oluşturan stratejik planlama dört temel konuyu birleştirir. Bunlar, kuruluşun misyonu, paydaşları

ile amaç ve faaliyetlerinin belirlenmesi, 3-5 yıllık bir dönem için amaç ve hedeflerinin tanımlanması ve bu amaç ve hedeflere ulaşmak için stratejiler geliştirilmesidir. (Berry, 1994:323).

Türkiye’de de stratejik planlar, kamu idarelerinin bütçelerin hazırlanmasına yön veren orta ve uzun vadeli amaç ve hedefleri gösterirler. Beş yıllık dönem için hazırlanan bu planlar, gerçek yaşamda ortaya çıkması muhtemel bazı gelişmeler karşısında, yönetimsel esneklik ihtiyacı doğabileceğinden güncellenebilirler.

Tüm dünyayı etkisi altına alan ve Türkiye’de de Mart 2020 tarihinde ilk vakasına rastlanmasından sonar kısa sürede ülke geneline yayılan Covid-19 salgını, bireylerin yaşam koşullarının yanında, kamu idarelerinin de faaliyetlerini önemli ölçüde etkilemiştir. Bu salgına kadar stratejik planlarda gösterilen amaç ve

hedefler doğrultusunda faaliyetlerini yürüten idarelerin, salgın sonrasında ortaya çıkan yeni koşullara kendilerini uyarlamaları bir zorunluluk haline gelmiştir. Bu bağlamda, idarelerin faaliyetlerinin temelini oluşturan stratejik planlarının revize edilmesi ihtiyacı ortaya çıkmıştır. Bu çalışma, ortaya çıkan bu ihtiyacın, kamu idareleri nezdinde nasıl bir sonuç doğurduğunu belirleme çabasındadır. Bu amaçla, salgın sonrasında, genel yönetim kapsamındaki kamu idarelerinin stratejik planlarını güncelleyip güncellemedikleri belirlenmeye çalışılmıştır.

Çalışmanın takip eden bölümlerinde, stratejik plan konusundaki kavramsal çerçeveye, Türkiye’de stratejik planla ilgili mevzuat ve güncelleme gerekliliklerine, araştırma yönetimine ve bulgular ve tartışma konuları ele alındıktan sonra sonuç bölümü ile çalışma tamamlanacaktır.

2.Kavramsal Çerçeve: Stratejik Plan

Yönetsel becerinin dört temel süreçle ilişkili olduğu değerlendirilmektedir: planlama, örgütlenme, yönlendirme/yöneltme ve denetim. Planlama, diğer yönetsel işlevlerin ve aktörlerin bağımlı olduğu yani onları yönlendiren bir bileşendir (Ergun, 2004:63-65). Her yönetsel faaliyette kısa, orta ve uzun dönemli olacak şekilde bir planlama vardır. Stratejik planlama ise uzun vadeli amaçlara ulaşmak üzere geliştirilen kapsayıcı planlardır (Ergun, 2004:72).

İhtiyaçlar sınırsız, kaynaklar ise sınırlı olduğundan, kaynakların stratejik amaç ve hedefler çerçevesinde kullanılması gerekmektedir. Aynı zamanda, kullanılan kaynakların en yüksek performansı sağlayabilmesi önemlidir. Bu konuların başarılabilmesi özellikle paydaşların temel amaç ve hedeflere birlikte karar

vermesi ve benimsemesine bağlıdır.

Günümüzde, uygunluğa dayanan geleneksel bütçe anlayışları yerine, politikalar ile bağlantılı bütçeleme anlayışları geliştirilmeye başlanılmıştır. Bu anlayış çerçevesinde bütçeler, aşamalı değil, stratejik yönelimlere uygun bir çerçevede hazırlanmaya başlanmıştır (Diamond, 2013:205). Stratejik planlama konusuna, 1970’lerin başlarından itibaren artan bir ilgi olduğu değerlendirilmektedir (Bryson ve Roering, 1988). Bu dönem, yeni kamu işletmeciliği ile ortaya çıkan yönetimsel dönüşüm dönemi ile paralellik göstermektedir. Özellikle, yeni kamu işletmeciliği ile birlikte, kamu yönetimi uygulamalarında yaşanan gelişmeler, stratejik planlama ihtiyaçlarını daha da arttırmıştır. Hood (1991), yeni kamu işletmeciliğinin bileşenlerini aşağıdaki alanlarda toplamaktadır;

- Kamu sektöründe profesyonel yönetim yaklaşımları: aktiflik, açıklık, takdir hakkı, bağımsız yönetim.

- Açık standartlar ve performans ölçütleri: amaçlar ve hedefler, başarı göstergeleri belirlenmesi.

- Çıktı kontrollerine önem verilmesi; performans ölçümlerine dayanan kaynak dağılımı ve ödüllendirme.

- Kamu sektöründe özerk yapılara yönelim.

- Daha fazla rekabetçiliğe yönelme.

- Özel sektör yönetim uygulamalarının kamu sektörüne aktarılması.

- Daha disiplinli ve tutumlu kaynak kullanımı.

Yeni yönetimsel anlayışlar, bütçeler ile kullanılacak olan kaynakların, stratejik amaç ve hedefler çerçevesinde, performansa dayalı olarak kullanılması ve sonuçlarının da ölçülmesi anlayışları çerçevesinde kamu yönetimi uygulamalarını teşvik etmiştir.

Eadie (1983: 449), stratejik planlama uygulamaları için kamu yöneticilerince dikkate alınabilecek bazı tavsiyeler geliştirmiştir. Bunlar;

- Uygulamaya sınırlı biçimde başlanılması ve deneyim kazandıkça ve kapasite genişledikçe süreçlerin genişletilmesi ve çok yıllı bir sürecin oluşturulması,

- Stratejik planların daha genel bir planlama stratejisinin parçası haline getirilmesi,

- Uygulamanın dikkatli bir şekilde planlanması, hedeflenen sonuçlar, yöntem, program ve sorumlulukların açıkça ortaya konulması.

Bryson, J. M. (2016: 242), 10 adımdan oluşan bir stratejik planlama süreci önermektedir. Bunlar;

- Üzerinde anlaşmaya varılmış bir planlama süreci başlatılması,

- Organizasyonel yetkilerin tanımlanması,

- Kurumsal misyon ve değerlerin belirlenmesi,

- Güçlü ve zayıf yönler ile fırsatlar ve tehditlerin belirlenmesi,

- Kuruluşun karşı karşıya bulunduğu stratejik sorunun tanımlanması,

- Sorunları çözecek stratejiler geliştirilmesi,

- Stratejik planın gözden geçirilmesi ve benimsenmesi,

- Kurumsal vizyon oluşturulması,

- Etkili bir uygulama süreci geliştirilmesi,

- Stratejilerin ve planlama sürecinin yeniden değerlendirilmesi.

- Türkiye’de de bütçeler ile tahsis edilecek olan kaynakların, kamu idarelerinin stratejik amaç ve hedeflerine dayandırılması amaçlanmış ve mali mevzuatta bu yaklaşımın yasal altyapısı oluşturulmuştur. Mali sisteme yön veren 5018 sayılı

Kamu Mali Yönetimi ve Kontrol Kanunu’nun 3 üncü maddesinde stratejik plan; “Kamu idarelerinin orta ve uzun vadeli amaçlarını, temel ilke ve politikalarını, hedef ve önceliklerini, performans ölçütlerini, bunlara ulaşmak için izlenecek yöntemler ile kaynak dağılımlarını içeren plan” şeklinde tanımlanmış ve kamu idarelerinin bu planları tüm paydaşlarla birlikte sahiplenerek hazırlaması öngörülmüştür.

3. Türkiye’de Stratejik Planların Güncellenmesi Konusundaki Yasal Çerçeve

5018 sayılı Kamu Mali Yönetimi ve Kontrol Kanunun 9 uncu maddesinde; kamu idarelerinin kalkınma planları, Cumhurbaşkanı tarafından belirlenen politikalar, programlar, ilgili mevzuat ve benimsedikleri temel ilkeler çerçevesinde geleceğe ilişkin misyon ve vizyonlarını oluşturmak, stratejik amaçlar ve ölçülebilir hedefler saptamak, performanslarını önceden belirlenmiş olan göstergeler doğrultusunda ölçmek ve bu sürecin izleme ve değerlendirmesini yapmak amacıyla, katılımcı yöntemlerle stratejik plan hazırlaması gerektiği düzenleme altına alınmış ve bu amaçlara hizmet etmek üzere alt düzenlemeler yapılacağı hükme bağlanmıştır.

Kanunun ortaya koyduğu gereklilik çerçevesinde, 26.05.2006 tarih ve 26179 sayılı Resmi Gazete’de yayınlanan Kamu İdarelerinde Stratejik Planlamaya İlişkin Usul ve Esaslar Hakkında Yönetmelik yayımlanmış, yeni yönetim sistemi sonrasında ise bu Yönetmelik revize edilerek, 22 Nisan 2021 tarih ve 31462 sayılı Resmi Gazete’de, Kamu İdarelerince Hazırlanacak Stratejik Planlar ve Performans Programlari İle Faaliyet Raporlarina İlişkin Usul ve Esaslar Hakkinda Yönetmelik yayımlanarak uygulamalara yön verilmiştir. Her iki Yönetmelik ile; 5 yıllık olarak hazırlanacak ve bütçelerin belirlenmesine temel oluşturacak olan strtejik planların genel ilkeleri, planlama süreci, planların güncellenmesi ve yenilenmesi ile süreçlerde yer alacak aktörlerin görev ve sorumlulukları gibi konular belirlenmiştir.

Yasal düzenlemeler, kamu idarelerine, 5 yıllık süreyi kapsayacak olan planlarını hazırladıktan sonra, belli koşulların ortaya çıkması durumunda, planlarını yenileyebilme ya da güncelleyebilme olanağı sağlamıştır. Aksi durumda, gerçek hayatta ortaya çıkan ve öngörülmemiş ancak idarelerin faaliyetlerini etkileyen yeni durumlar ile planları uyumlaştırmak mümkün olmayacaktır. Bu itibarla, eski ve yeni düzenlemede, idarelerin misyon, vizyon ve amaçları değiştirilmeden, stratejik plan döneminin kalan yılları için hedeflerde değişiklikler yapılarak stratejik planların güncellenmesi olanağı getirilmiştir.

Stratejik planların hazırlanması ve uygulanması konusunda, kamu idarelerine daha detaylı biçimde yol gösterici olan düzenleme ise Kamu İdareleri İçin Stratejik Planlama Kılavuzu’dur. Bu kılavuzun, araştırma döneminde uygulanan sürümleri incelendiğinde, güncellemelerin gerekçeli bir şekilde, durum analizi bulgularında ortaya çıkan yeni tespitler ve ihtiyaçlar çerçevesinde gerçekleştirileceği belirlenmiş ve güncellemenin aşağıdaki konu başlıklarında olabileceği vurgulanmıştır.

- Mevcut hedeflerin değiştirilmesi, çıkarılması ya da yeni bir hedef eklenmesi,

- Mevcut performans göstergelerinin değiştirilmesi, çıkarılması ya da yeni bir performans göstergesi eklenmesi,

- Mevcut performans göstergelerinin değerlerinin değiştirilmesi,

- Performans göstergelerinin hedefe etkisinin değiştirilmesi,

- Sorumlu ve işbirliği yapılacak birimlerin değiştirilmesi,Mevcut risklerin değiştirilmesi, çıkarılması ya da yeni bir risk eklenmesi,

- Mevcut stratejilerin değiştirilmesi, çıkarılması ya da yeni bir strateji eklenmesi,

- Hedefe ilişkin toplam maliyet tahmininin değiştirilmesi,

- Hedefe ilişkin tespitler ve ihtiyaçların değiştirilmesi, çıkarılması ya da yeni bir tespit ve ihtiyaç eklenmesidir.

Tüm dünyayı etkisi altına alan Covid-19 salgını da yukarıda açıklanan mevzuatta yer aldığı gibi kamu idarelerinin; hedeflerinin, performans göstergelerinin, risklerinin, stratejilerinin, maliyetlerinin, ihtiyaçlarının değiştirilmesi gibi güncelleme gerektiren yeni koşullar ortaya çıkarmıştır.

4. Yöntem

Çalışmada, Covid-19 salgınının ilk vakasının Türkiye’de görüldüğü Mart 2020 tarihinden, araştırmanın yapıldığı Haziran 2021 dönemine kadar devam eden süreçte, genel yönetim kapsamındaki kamu idarelerinin stratejik planlarında bir güncelleme yapılıp yapılmadığı incelenmiştir.

Genel yönetim, 5018 sayılı Kamu Mali Yönetimi ve Kontrol Kanunu’nda tanımlanan, merkezi yönetim, sosyal güvenlik kurumları ve mahalli idarelerden oluşmaktadır. Merkezi yönetim kapsamındaki idareler ise genel bütçe, özel bütçe ve düzenleyici ve denetleyici kurum kapsamındaki idarelerden meydana gelmektedir.

Araştırma örneklemine, 5018 sayılı Kamu Mali Yönetimi ve Kontrol Kanunu kapsamında yer alan 610 kamu idaresi alınmıştır. Stratejik planlarında güncelleme yapılıp yapılmadığı araştırılan kamu idarelerinin dağılımı Tablo 1’de gösterilmiştir.

Tablo 1. Güncellenme Açısından Stratejik Planları İncelenen Kamu İdareleri

| Kurum Türü | İncelenen Stratejik Plan Sayısı |

| Merkezi Yönetim (Genel Bütçe + Özel Bütçe) | 78 |

| Merkezi Yönetim (Özel Bütçe: Üniversite) | 117 |

| Sosyal Güvenlik Kurumu | 2 |

| Mahalli İdareler (Belediye ve İl Özel İdaresi) | 413 |

| Toplam | 610 |

Tablo 1, araştırma kapsamına, merkezi yönetim kapsamında yer alan 78 adet genel bütçeli idare ile yükseköğretim kurumları dışında kalan diğer özel bütçeli kamu idareleri (Türk Tarih Kurumu, Karayolları Genel Müdürlüğü, Orman Genel Müdürlüğü gibi) dahil edilmiştir. Merkezi yönetim içerisinde yer alan özel bütçeli kurumlar ise üniversitelerden ve diğer özel bütçeli idarelerden oluşmaktadır. İncelemede, üniversiteler homojen yapıları nedeniyle ayrıca sınıflandırılarak gösterilmiştir. Sosyal güvenlik kurumları, Sosyal Güvenlik Kurumu ve Türkiye İş Kurumu’ndan oluşmaktadır ve bu iki idare araştırma örneklemi içersinde yer almıştır. Son olarak, belediye ve il özel idaresi gibi kamu idarelerinden oluşan mahalli idarelerin sayısı 1.300’ü aşmakla birlikte, araştırma kapsamına 362 belediye ve 51 il özel idaresi dahil edilmiştir.

Merkezi yönetim kapsamında yer alan, düzenleyici ve denetleyici kurumlar, 5018 sayılı Kamu Mali Yönetimi ve Kontrol Kanunu’nun her maddesine tabi olmadığından inceleme kapsamında yer almamışlardır.

Araştırma bulgularına, genel yönetim kapsamındaki idarelerin stratejik planlarının incelenmesi yanında, Cumhurbaşkanlığı Strateji ve Bütçe Başkanlığı ile 5.3.2021 tarihinde kurulan e-mail iletişimi sonucunda, bu kurumdan sağlanan bilgiler çerçevesinde ulaşılmıştır.

5. Bulgular ve Tartışma

Örneklem kapsamında yer alan 610 kamu idaresinin, Türkiye’de Covid-19 salgınına ait ilk vakanın görüldüğü Mart 2020 tarihi sonrasında, salgından kaynaklı olarak ortaya çıkan yeni koşulların ardından, hedeflerinde, performans göstergelerinde, risklerinde, stratejilerinde, maliyetlerinde ya da ihtiyaçlarında ortaya çıkması olası değişimler nedeniyle, stratejik planlarını güncellemesi oldukça yüksek bir olasılık gibi görünmektedir.

İncelenen idareler ile planlarında güncelleme yapan idarelerin görünümü Tablo

2’de yer almaktadır.

Tablo 2. Örneklem Kapsamınındaki İdareler ve Güncelleme Yapan İdarelerin Sayıları

| Kurum Türü | İncelenen Stratejik Plan Sayısı | Değişiklik Yapılan Plan Sayısı |

| Merkezi Yönetim (Genel Bütçe + Özel Bütçe) | 78 | 5 |

| Merkezi Yönetim (Özel Bütçe: Üniversite) | 117 | 9 |

| Sosyal Güvenlik Kurumu | 2 | 0 |

| Mahalli İdareler (Belediye ve İl Özel İdaresi) | 413 | 0 |

| Toplam | 610 | 14 |

Tablo 2’de yer alan verilere göre, araştırma döneminde, örneklem kapsamındaki toplam 610 kamu idaresinden sadece 14’ünün stratejik planlarında güncelleme yaptığı anlaşılmıştır. Stratejik planlarını güncelleyen idareler aşağıdaki gibidir;

- Tarım ve Orman Bakanlığı

- Diyanet İşleri Başkanlığı

- Avrupa Birliği Başkanlığı

- Savunma Sanayi Başkanlığı

- Yurtdışı Türkler ve Akraba Topluluklar Başkanlığı

- Afyon Kocatepe Üniversitesi

- Akdeniz Üniversitesi

- Burdur M.A.E. Üniversitesi

- Ege Üniversitesi

- Eskişehir Osmangazi Üniversitesi

- Karadeniz Teknik Üniversitesi

- Kocaeli Üniversitesi

- Pamukkale Üniversitesi

- Recep Tayyip Erdoğan Üniversitesi

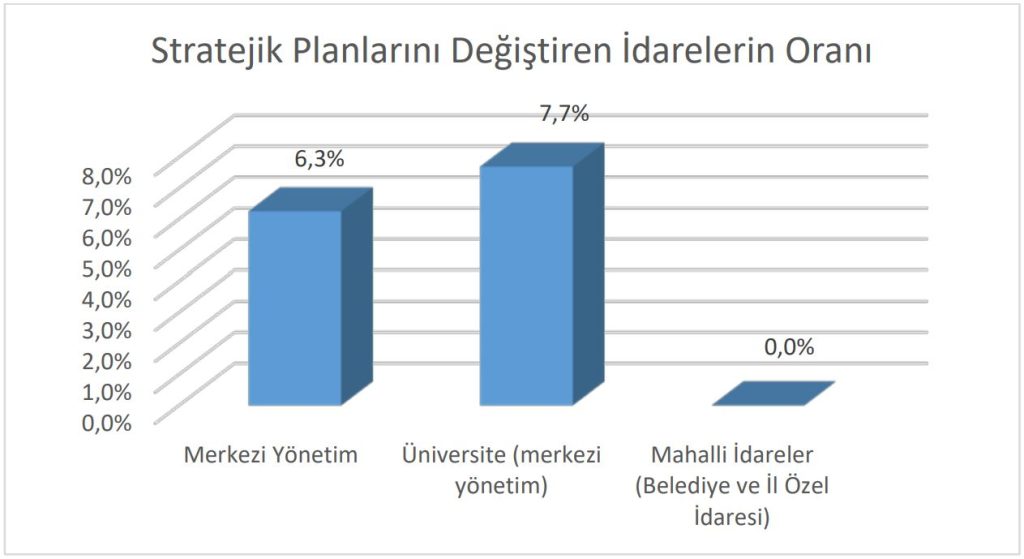

Salgın koşullarına ragmen, stratejik planlarında gücelleme yapan idarelerin oranı oldukça sınırlı kalmıştır. Grafik 1, örneklem kapsamındaki idarelerde güncelleme oranlarını göstermektedir.

İncelenen planlar arasında, araştırma döneminde, 5 merkezi yönetim kapsamındaki idare ile 9 üniversitenin (merkezi yönetim) stratejik planlarında güncelleme yaptığı anlaşılmıştır. Bu sonuçlara göre, güncelleme oranı, merkezi yönetim kapsamındaki idareler (Genel Bütçe + Yükseköğretim Kurumları dışında kalan özel bütçeli idareler) için %6,3 ve üniversiteler için %7,7 dolayındadır. Sosyal güvenlik kurumlarının ve mahali idare kapsamındaki idarelerin bu dönemde herhangi bir güncelleme yapmadığı görülmüştür. İncelenen 610 kamu idaresinin toplamda sadece %2,3’ü bu dönemde stratejik planlarında güncelleme yapmıştır. Bir başka ifade ile incelenen kamu idalerinin

%97,7’si, Covid-19 pandemisi sonrasında stratejik planlarını güncelleme ihtiyacı duymamıştır. Stratejik planlarında değişiklik yapan 14 kamu idaresinin planları detaylı incelendiğinde ise sadece 2 idarenin, stratejik planlarında güncelleme gerekçesi olarak, Covid-19 pandemisi ile ilgili açıklama ve risklerlerden söz ettiği gözlemlenmiştir. Kamu idareleri, planlarında değişikliğe ilişkin yeterli gerekçe sunmamaktadır. Bu durum, çalışmanın sınırlılığını oluşturmuş ve bu nedenle, çalışmada, sadece güncelleme yapılması ölçüt olarak belirlenmiştir. Özetle, sonuçlar, Covid-19 pandemisinin, Türkiye’de kamu idarelerinin düşük bir oranının (%2,3) stratejik planları üzerinde güncelleme ihtiyacı meydana getirdiğini göstermiştir.

Dünya çapında önemli olumsuz etkiler meydana getiren bir salgının, kamu idareleri stratejik planlarında sınırlı bir güncelleme etkisi yapmış olması dikkat çekicidir. Oysa bazı kamu idarelerinin 2020 yılına ait faaliyet raporları incelendiğinde, salgının, idarelerin faaliyetlerine olan etkileri açık biçimde görülebilmektedir;

- Sağlık Bakanlığı 2020 yılı faaliyet raporunda; “Bir yılımızı kesintisiz olarak tüm dünyayı sarsan salgınla mücadele ederek geçirdik…Hastalıkla mücadele ile geçen bu dönemi geride bırakıp yeni yılla birlikte koruyucu önlemleri uygulamaya geçmenin hazırlığı içindeyiz.”

- Ticaret Bakanlığı 2020 yılı faaliyet raporunda; “COVID-19 salgını koşullarında ticaretin korunması ve geliştirilmesine yönelik önemli çalışmalar yaparak…COVID-19 salgını, mal ihracatı kadar hizmet ihracatını da olumsuz yönde etkilemiştir…Koronavirüs salgını nedeniyle alınan idari tedbirlere bağlı olarak…COVID-19 salgınında ihalelere iki ay ara verilmesine rağmen…”

- Enerji ve Tabii Kaynaklar Bakanlığı 2020 yılı faaliyet raporunda; “Covid-19 salgını kısıtlamaları kapsamında 2020 yılında…sahasında acil durum tatbikatı düzenlenememiştir…Covid-19 salgını ve salgına yönelik alınan tedbirlerin devam eden proje, inşaat ve tedarik faaliyetleri üzerinde oluşturduğu olumsuz etkiler nedeniyle … göstergesinde hedeflenen değere ulaşılamamıştır.”

- Ulaştırma Bakanlığı 2020 yılı faaliyet raporunda; “tüm dünyayı sarsan COVİD-19 salgın hastalığından dolayı ülkemizde de alınan tedbirler nedeniyle yıl içerisinde planlanan teftiş faaliyetleri yapılamadığından dolayı”

- Gençlik ve Spor Bakanlığı 2020 yılı faaliyet raporunda; “salgın sürecinde öğrenci yurtlarımız çok yönlü bir misyon ifa etmiş, vatandaşlarımızın, güvenlik güçlerimizin, Adalet Bakanlığı ve sağlık çalışanlarımızın kullanımına açılmıştır… 2020 yılında birçok uluslararası organizasyonun Covid-19 salgını nedeniyle ertelenmesine/iptal edilmesine rağmen”

Faaliyet raporlarında yer alan bu örnek açıklamalar, idarelerin faaliyetleri üzerinde salgının önemli etkisi olduğunu göstermektedir. Salgının olumsuz şartları altında, idarelerin stratejik planlarında güncelleme yapmaması, ilave bir araştırma ile cevap bulabilecek niteliktedir.

6. Sonuç

Kamusal mal ve hizmet üretiminin temel finansörü halktır. Ancak halktan vergiler yoluyla elde edilen kaynakların bir sınırı vardır. İhtiyaçlar ise sınırsızdır. Dolayısıyla sınırlı kaynakların, ihtiyaçlara belli önceliklere göre dağıtılması kamusal karar alıcıların karşı karşıya olduğu önemli sorunlardan biridir. Ayrıca kaynaklar öyle tahsis edilmelidir ki onların kullanılması sonucunda en yüksek performans elde edilebilsin. Bu bağlamda planlama kritik bir yönetimsel işlev olarak ortaya çıkmaktadır.

Stratejik planlama ise uzun dönemli amaç ve hedefler belirlemek ve yıllık bütçeleri de bu stratejik amaç ve hedeflere dayandırmak üzere geliştirilmektedir. Türkiye’de mali sisteme yön veren Kamu Mali Yönetimi ve Kontrol Kanunu ile genel yönetim kapsamındaki idarelerin stratejik planlar hazırlayacağı ve bütçelerini de bu planlara dayalı olarak oluşturacağı öngörülmüştür.

Kamu idarelerince beş yıllık dönem için hazırlanan stratejik planlar belli esneklikleri de içermesi gerekir. Aksi durumda, planda öngörülmeyen ya da olasılığı düşük ancak etkisi büyük olacak risklerin ortaya çıkması durumunda, planların yeni duruma uyarlanması mümkün olmayacaktır. Bu çerçevede, ilgili Yönetmelik ve Kılavuzda, belli koşulların ortaya çıkması halinde planların yenilenmesi ve güncellenmesinin mümkün olacağı düzenleme altına alınmıştır.

Güncelleme, kamu idarelerinin misyon, vizyon ve amaçları değiştirilmeden, stratejik plan döneminin kalan yılları için hedeflerde değişiklikler yapılmasıdır. Güncelleme, hedeflerin, performans göstergelerinin, risklerin ve stratejilerin değiştirilmesi ile ilgilidir ve kamu idareleri güncelleme sırasında gerekçelerini ortaya koymalıdır.

Tüm dünyada bir salgına dönüşen ve Türkiye’de Mart 2020 tarihinde ilk vakasına rastlanan Covid-19 salgın koşulları, dünya üzerinde olduğu gibi Türkiye’de de kamu idarelerinin faaliyetlerini etkilemiştir. Bu husus, birçok kamu idaresinin 2020 yılı faaliyet raporunda da bahse konu olmuştur.

Covid-19 salgınından etkilenen kamu idarelerinin stratejik planlarında güncelleme yapma ihtiyacı hissetmiş olmaları beklenir. Bu bağlamda, bu çalışma, salgın nedeniyle, stratejik planlarını güncelleyen kamu idarelerini belirleme ve sonuçlarını değerlendirme çabasında olmuştur.

Çalışma, örneklem olarak kapsamına, 78 merkezi yönetim kapsamındaki (Genel ve özel bütçeli) idareyi, yine merkezi yönetim kapsamında olan 117 üniversiteyi, 2 sosyal güvenlik kurumu ile 413 mahalli idareden oluşan, 610 genel yönetim kapsamındaki kamu idaresini almıştır.

Bulgular, incelenen idarelerin sadece 14’ünün Mart 2020-Haziran 2021 döneminde stratejik planlarında güncelleme yaptığını göstermiştir. Yani güncelleme yapan idareler, toplam 610 idarenin %2,3’ünü oluşturmaktadır. Bu sonuç, dünya genelinde olumsuz etki oluşturan salgın karşısında dikkat çekicidir. Oysa kamu idarelerinin 2020 yılı faaliyet raporları incelenediğinde ise idrelerin faaliyetlerinin salgından etkilendiği yönünde açıklamalara rastlanmaktadır. Bu, ihtiyaç oluştuğu halde kamu idarelerinin stratejik planlarında güncelleme yapmadıkları veya yapamadıkları sonucunu gösterir. Ancak bu açıklamalara rağmen, gelişmeler, kamu idarelerinin stratejik planlarını güncellemeleri konusunda sınırlı bir ihtiyaca neden olmuştur. Bu durum bir çok nedene dayanabilir ve daha sonra yapılacak çalışmalar, bunun nedenlerini araştırabilir.

Kaynakça

Berry, F. S. (1994). Innovation in public management: The adoption of strategic planning. Public administration review, 322-330.

Boston, J., & Pallot, J. (1997). Linking strategy and performance: Developments in the New Zealand public sector. Journal of Policy Analysis and Management: The Journal of the Association for Public Policy Analysis and Management, 16(3), 382- 404.

Bryson, John, 1988. Strategic Planningfor Public and Nonprofit Organizations. San Francisco: Jossey-Bass

Bryson, J. M., & Roering, W. D. (1988). Initiation of strategic planning by governments. Public administration review, 995-1004.

Bryson, J. M. (2016). Strategic planning and the strategy change cycle. The Jossey-Bass handbook of nonprofit leadership and management, 240-73.

Diamond, J. (1999), Gun, Germs and Steel: The Fates of Human Societies. New York: W.W.Norton [Bovens M., Schillemans T., Goodin R.E. (2014), “Public Accountability, The Oxford Handbook of Public Accountability, ” p.1-20, Oxford University Press, UK] Eadie, D. C. (1983). Putting a powerful tool to practical use: The application of

strategic planning in the public sector. Public administration review, 43(5), 447-452. Ergun, T. (2004). Kamu Yönetimi: Kuram, Siyasa, Uygulama. Türkiye ve Ortadoğu Amme İdaresi Enstitüsü.

Hood C. (1991), A Public Management for All Seasons, Public Administration Vol. 69 Spring 1991

Hood C. (1995), The New Public Managemenet in the 1980s: Variations on a Theme, Accointing Organizations and Society, Vol. 20, No. U3, pp. 93-109

Jones, R. and Pendlebury, M. (1992), Public Sector Accounting, Pitman, London.

Lauth, T. P. (1987). Budgeting and productivity in state government: Not integrated but friendly. Public Productivity Review, 21-32.

Schick, A, “Budgetary Adaptations to Resourcc Scarcity” Xlrl C. H, Ixvinc and X. Rubin, eds,, Fiscal Strcss and Public lJolic3~B. everty Hills, Calif,: Sage, 1980. 5018 sayılı Kamu Mali Yönetimi ve Kontrol Kanunu Kamu İdarelerinde Stratejik Planlamaya İlişkin Usul ve Esaslar Hakkında Yönetmelik

Kamu İdareleri için Stratejik Planlama Kılavuzu

Enerji ve Tabii Kaynaklar Bakanlığı 2020 Yılı Faaliyet Raporu Gençlik ve Spor Bakanlığı Yılı Faaliyet Raporu

Sağlık Bakanlığı 2020 Yılı Faaliyet Raporu Ticaret Bakanlığı 2020 Yılı Faaliyet Raporu Ulaştırma Bakanlığı 2020 Yılı Faaliyet Raporu