Dr. Cahide GÖĞÜSDERE

Hazine ve Maliye Bakanlığı

cahideb@yahoo.com

https://orcid.org/0000-0002-6088-4595

ÖZET

Küresel ısınma nedeniyle ortaya çıkan iklim değişikliği yaşamı olumsuz yönde etkilemektedir. Son yıllarda iklim değişikliğini önlemeye yönelik olarak kullanılan karbon vergisi üzerinde çalışmalar devam etmektedir. Türkiye’de bu konuda yapılan çalışmalar devam etmekle birlikte henüz yeterli düzeyde değildir. İlk kez 2022-2024 dönemi Orta Vadeli Programda karbon vergisi konusuna yer verilmiştir. Bu çalışmanın amacı karbon vergisinin genelde dünyada ve özelde ise Türkiye’de uygulamasını ve etkilerini analiz etmektir. Türkiye’de karbon vergisi uygulamasıyla, yeni bir gelir kaynağı ortaya çıkacaktır. Ayrıca iklim değişikliğinin azaltılması temel amaç olarak belirlenmiştir. Türkiye’nin enerji politikaları incelendiğinde çevre kirliliğinin başlıca nedenlerinden biri olan karbondioksit emisyonlarının azaltılması konusu önemli hedeflerden biridir.

ANAHTAR KELİMELER: Karbon vergisi, sınırda karbon vergisi, Kyoto Protokolü.

ABSTRACT

Climate change caused by global warming negatively affects life. Studies continues on the carbon tax, which has been used to prevent climate change in recent years. Although studies on this subject continue in Turkey, they are not yet at a sufficient level. For the first time, the carbon tax issue was included in the Medium Term Program for the 2022-2024 period. The aim of this study is to analyze the implementation and effects of carbon tax in the world in general and in Turkey in particular. With the implementation of carbon tax in Turkey, a new source of income will emerge. In addition, mitigating climate change has been determined as the main goal. When Turkey’s energy policies are examined, reducing carbon dioxide emissions, which is one of the main causes of environmental pollution, is one of the important targets.

KEYWORDS: Carbon tax, Carbon border tax, Kyoto Protocol.

GİRİŞ

Doğada dengenin korunabilmesi için atmosferdeki karbondioksit gazının belirli bir oranda olması gerekmektedir. Ancak atmosferdeki mevcut karbondioksit yoğunluğu giderek artmaktadır ve bu nedenle küresel ısınma sorunu ortaya çıkmaktadır. Küresel ısınmaya neden olan sera gazı emisyonlarını azaltmak mümkündür. Bu amaçla birçok çevre vergisi uygulaması yapılmaktadır. Tüm bu nedenlerle karbon vergisinin uygulanması kaçınılmaz olmuştur.

Karbon vergisi uygulamasında tarafsız olunması ve optimal verginin belirlenmesi önemli konulardır. Karbon vergisinin temel amacı ise emisyon azaltma fonksiyonudur.

Karbon vergisinin ilk kez uygulandığı ülke Finlandiya’dır ve 1990 yılında uygulanmaya başlamıştır. 1991 yılında Norveç bu vergiyi uygulamaya başlamıştır. Çalışmada karbon vergisinin amaçları, önemi, vergilendirme şekli ve bu vergiye neden ihtiyaç duyulduğu konuları ile bu verginin avantaj ve dezavantajları irdelenecektir. Ayrıca ilk uygulamalar olması bakımından Finlandiya ve Norveç, akabinde henüz uygulamaya geçiş aşamasında olan Türkiye’deki karbon vergisi ile ilgili uygulamalar incelenecektir.

1. KARBON VERGİSİ KAVRAMI

Karbon vergisi, çevre tahribatına neden olan karbondioksit salınımın azaltılması amacıyla ve kullanılan fosil yakıtın (kömür, petrol, doğal gaz gibi) türüne ve miktarına göre alınan dolaylı bir vergidir. Vergilendirme, ürünün karbon ayak izi ile orantılı olarak belirlenir. Karbon ayak izi, bir kişi, bir kuruluş, bir ürün veya bir etkinlik tarafından doğrudan veya dolaylı olarak atmosfere salınan sera gazı miktarını ölçen ve değerlendiren bir kavramdır. Bu vergi ‘’kirletenin ödediği’’ bir vergi türüdür.

2. KARBON VERGİSİNİN AMAÇLARI, AVANTAJLARI VE DEZAVANTAJLARI

Karbon vergisi, fiskal amaçlı bir vergi değildir. Kaynakların etkin kullanılması, adil gelir dağılımı ve ekonomik istikrar karbon vergisinin amaçları arasında yer almaktadır. Temel amacı ise; üretici ve tüketicilere kullandıkları doğal kaynaklar nedeniyle maliyet yüklemektir. Böylece, ülkeler bu maliyete katlanmamak adına sera gazı emisyonlarını ciddi oranda azaltacaktır. Ayrıca bu vergi sayesinde enerji kullanımının azaltılarak enerji verimliliğinin artırılması, yenilenebilir enerjinin gelişiminin sağlanması beklenmektedir ( Bogiang, ve Xuehui : 2011: 5137-5146).

Karbon vergisinin diğer avantajları şu şekilde sıralanabilir(Ekins, 1994)

- Karbon temelli yakıtlarda talebin azalması,

- Daha fazla karbon yoğunluklu yakıtları, daha az karbon yoğunluklu yakıtlarla ikame etmek,

- Karbonlu yakıtları karbonsuz yakıtlarla ikame etmek,

- Enerjiyi diğer üretim faktörleriyle ikame etmek,

- Daha çok yoğunluğu bulunan üretimleri ve süreçleri daha az karbon yoğunluğu bulunan üretimler ve süreçlerle ikame etmek,

- Özel enerji hizmetlerinde yakıt kullanımının etkinliğini artırarak karbon yoğunluğu az olan teknolojiler, üretimler ve süreçlerde yeni gelişmeler sağlamak.

Karbon vergisinin dezavantajları şu şekilde sıralanabilir:

- Politik uygulanabilirlik: Karbon vergisinin vergi sistemine entegre edilmesi ek bir vergi yükü yaratmaktadır.(Anderson, 2009:4)

- Uluslararası işbirliği gereksinimi: Bu verginin ulusal alanda uygulanma olasılığı daha yüksektir. (Proost ve Regemorter, 1992: 136)

- Emisyon azaltımında belirsizlik: Bu nedenden dolayı karbon vergisi uygulaması başarısız olabilmektedir.

- Azalan oranlı olması: Bu özellik nedeniyle enerji ve enerji yoğun ürünlerin fiyatlarında dalgalanmalar olabilmektedir.

- Fiyat istikrarını bozarak enflasyona ve işsizliğe neden olabilmektedir (Murrel, 2008:4)

3.KARBON VERGİSİNİN TARİHSEL GELİŞİMİ

Çevre sorunları nedeniyle ortaya çıkan ilk örgütlü hareket Birleşmiş Milletler tarafından 1972 yılında düzenlenen Stockholm Konferansıyla olmuştur. (United Nations, 1972: 3). Bu kapsamda çevreci mevzuatların oluşmasının ilk temelleri Stockholm Bildirisi ile atılmıştır (Pallemaerts, 1997: 614).

1983 yılında Dünya Çevre Komisyonu oluşturulmuş ve 1987 yılında Bruntland Raporu, Birleşmiş Milletler Genel Kurulu’na sunulmuştur. Brundtland Raporuna göre sürdürülebilir kalkınma bugünün gereksinimlerini gelecek kuşakların gereksinimlerini tehlikeye atmaksızın karşılamaktır” (United Nations, 1987: 1-17, 42).

Ozon tabakasındaki incelme, hava ve su kirliliği vb. nedenlerle Haziran 1992 tarihinde Rio Konferansının düzenlenmesini kararlaştırmıştır. Konferans sonrasında “Rio Deklarasyonu, Gündem 21, Birleşmiş Milletler İklim Değişikliği Çerçeve Sözleşmesi, Biyolojik Çeşitlilik Sözleşmesi ve Ormanların Korunması Geliştirilmesine İlişkin İlkeler” yayımlanmıştır (United Nations, 2022:1).

Birleşmiş Milletler tarafından İklim Değişikliği Çerçeve Sözleşmesi’ne ek olarak 1997 yılında Kyoto Protokolü hazırlanmış ve 2015 yılında Paris İklim Anlaşması imzalanmıştır. Kyoto Protokolü’nün iki temel hedefi sürdürülebilir kalkınmanın sağlanması ve doğanın korunması amacıyla çeşitli tedbirlerin alınması olmuştur. Paris İklim Anlaşmasının hedefleri ise yine sürdürülebilir kalkınma ve yoksulluğu azaltma olmuştur. Kyoto Protokolü’nde olduğu gibi Paris İklim Anlaşması ile “gelişmiş ülkelerin sağlayacakları finansal desteklerle, gelişmekte olan ülkelerin iklim değişikliği ve küresel sıcaklık ortalamalarındaki değişimleri takip etmesine ve önlenmesi yönünde politikalar belirlemesine mali zemin hazırlanmıştır” (United Nations, 2015: 27-28).

İklim değişikliği ve çevre problemleri ile mücadele etmek için Avrupa Komisyonu tarafından “Avrupa Birliği Yeşil Mutabakatı” oluşturulmuştur. Avrupa Birliği Yeşil Mutabakatında, “2050 yılına kadar birlik sınırları içerisinde sıfır sera gazı salınımı temel amaçtır. Bu amaca ulaşmak için adil, rekabete açık ve refah toplumunu ön planda tutan bir büyüme stratejisi benimsenmiştir. Bu stratejinin en önemli hedefi çevresel kaynaklı risk ve tehditlerden birlik vatandaşlarını koruyarak sağlıklı bir hayat sunmaktır” (European Commission, 2019: 1). Avrupa Birliği Yeşil Mutabakatında sınırda karbon düzenlemesi uygulaması ve karbon vergisi terimlerine yer verilmiştir.

4.KARBON VERGİSİ POLİTİKALARI

Karbon vergisi politikaları aşağıda sıralanmıştır. (Aşan,2023):

- Doğrudan Karbon Vergisi: Miktarı belirli olan karbon emisyonu için belirli oranda bir vergi uygulanmasıdır. Enerji sektörü gibi alanlarda karbon salınımlarını azaltmak amaçtır.

- Kapasite veya Performansa Dayalı Karbon Vergisi: Bir işletmenin üretim kapasitesine veya emisyon performansına göre vergilendirilmesidir.

- Sınırda Karbon Vergisi: İthal edilen ürünlerin karbon içeriğine veya üretim sürecindeki emisyonlara göre vergilendirilmesidir. Sınırda Karbon Düzenlemesi ile, üreticilerin, karbon vergisi ile ilgili yasaları zayıf olan ve hiçbir düzenlemesi olmayan ülkelere yönelmesinin engellenmesi amaçlanmaktadır. Üreticileri haksız rekabetten korumak için “karbon kaçağı riski olan” ürünlerin karbon yoğunluğuna göre vergilendirilmesi hedeflenmektedir. (Narter and Partners; 2021)

- Karbon Ticaret Sistemleri: Bu sisteme göre belirli bir emisyon limiti belirlenir ve işletmeler bu limitler dahilinde hareket eder. Eğer bir işletme emisyonlarını azaltırsa fazla kota satar; emisyonlarını azaltamazsa ek kota satın almak zorunda kalır.

- Gelişmiş Teknoloji ve Yeşil Yatırımları Destekleme: Bu politika, yenilenebilir enerji kaynaklarının kullanımını artırarak karbonsuz ekonomiye geçişi hızlandırmayı amaçlar.

Bu politika araçları, sektörlerdeki karbon emisyonlarını azaltmak ve sürdürülebilir kalkınma için kullanılabilir.

5. DÜNYADA KARBON VERGİSİ UYGULAMALARI

Karbon vergisi ilk kez 1990 yılında Finlandiya’da uygulamaya konulmuştur; Finlandiya’yı 1990 yılında Hollanda, 1991 yılında Norveç ve İsveç, 1992 yılında Danimarka gibi Avrupa ülkeleri izlemiştir. Halen Avrupa Birliği ülkeleri, İsviçre, İngiltere, Kanada, Japonya, Amerika Birleşik Devletleri ve Yeni Zelanda vb. ülkeler, karbon vergisi uygulamaktadırlar. Ülkelerdeki karbon vergileri Ton/Dolar olarak Tablo 1’de gösterilmiştir.

Tablo 1: Ülkelerdeki Karbon Vergileri (Ton/Dolar)

| Ülkeler | Petrol ve petrol ürünleri | Doğal gaz | Kömür |

| Fransa | 351 | 38 | 0 |

| İsveç | 268 | 13 | 6 |

| İsviçre | 224 | 2 | 18 |

| Norveç | 258 | 0 | 0 |

| Danimarka | 297 | 110 | 0 |

| Yeni Zelanda | 235 | 0 | 0 |

| Finlandiya | 200 | 0 | 0 |

| İngiltere | 297 | 0 | 0 |

| Hollanda | 221 | 27 | 0 |

| Japonya | 130 | 2 | 0 |

| Kanada | 108 | 0 | 0 |

| Amerika | 65 | 0 | 0 |

Kaynak: Baron, (1997: 24).

Tablo 1.’de karbondioksit tonu başına uygulanan vergiye bakıldığında birinci sırada Fransa yer almaktadır. Karbondioksit üzerinden en az vergi ise Amerika’da alınmaktadır.

Çalışmada Finlandiya, Norveç ve Türkiye’deki karbon vergisi uygulamalarına yer verilecektir.

5.1.FİNLANDİYA’DA KARBON VERGİSİ UYGULAMALARI

Karbon vergisi uygulamasının ilk olarak yapıldığı ülke 1990 yılında Finlandiya olmuştur. Uygulama sonucunda sera gazı salınımın % 21 oranında azaldığı görülmüştür. Ancak karbon miktarı daha az olan turba, doğalgaz ve ağaç endüstrisine muafiyetler getirilmiştir. Amaç rekabeti ve üretim hacmini korumak olmuştur. Bu husus karbon vergisinin işlerliğinin sorgulanmasına neden olmuştur. (Nachmany vd, 2015: 5).

1997 yılında Avrupa Birliği’ne katılan Finlandiya karbon vergisinde değişikliğe gitmek zorunda kalmıştır. Gerek AB ülkeleri ile rekabet ve gerekse vergi uyumlaştırmasının sağlanması açısından üretim üzerinden alınan karbon vergisi tüketim üzerinden alınarak karbon-elektrik vergisi olarak uygulanmaya başlamıştır (Hiltunen, 2004: 9).

2003 yılında Finlandiya’daki enerji vergileri Tablo 2’de gösterilmiştir.

Tablo 2: 2003 Yılındaki Finlandiya’nın Enerji Vergileri

| Vergi | Ek Vergi | |

| Benzin cent/litre | 53.85 | 4,23 |

| Motorin cent/litre | 26.83 | 4,76 |

| Hafif Fueloil cent/litre | 1,93 | 4,78 |

| Yoğun Fueloil cent/litre | – | 5,68 |

| Tarım, hizmet ve kamu sektöründe hane halkı için kullanılan yakıtlar | – | 0,73 |

| Sanayi sektöründe üretim için kullanılan yakıtlar | – | 0,44 |

| Kömür avro/ton | – | 43,52 |

| Elektrik üretimi için kullanılan bataklık kömürü | – | 1,59 |

| Dogal gaz cent/m3 | – | 1,82 |

Kaynak: Hiltunen (2004:10)

Tablo 2’de Finlandiya’nın 2003 yılında uyguladığı enerji ve karbon vergileri gösterilmiştir. Tablodan görüldüğü üzere uygulanan karbon vergisi kullanım alanlarına göre farklıdır. Farklılaştırma politikası yakıtların içerdiği karbona göre değil, sanayi sektöründe yaratacağı maliyete göre uygulanmıştır. Tabloda sanayi sektöründe üretim için kullanılan fosil yakıtlardan alınan temel bir vergi yoktur ancak düşük miktarda bir ek vergi uygulanmaktadır.

Finlandiya’da 2035 yılına kadar sera gazı salınımını ortadan kaldırmak hedeflenmektedir. Bu hedefin gerçeklemesine hizmet etmek üzere elektrikli araç kullanımın yaygınlaşması, sera gazı salınımına neden olan ısınma ve enerji kaynaklarının kullanımdan kaldırılması ve karbonu emerek yok eden teknolojilerin geliştirilerek kullanılması amaçlanmaktadır. Sera gazı salınımın ortadan kaldırılmasına yönelik hedeflere ulaşılana dek, salınan her ton karbonun fiyatlandırılmasına, bir başka deyişle vergilendirilmesine devam edilecektir. (Dorst, 2021: 1).

Finlandiya’da karbon vergisi uygulaması karbondioksit salınımının azaltılması, çevre kirliliğinin önlenmesi ve gelirin yeniden dağıtılması amaçlarına hizmet etmektedir. Böylece toplumsal refahta artış sağlanmaya çalışılmıştır (Khastar vd, 2020: 737).

5.2. NORVEÇ’DE KARBON VERGİSİ UYGULAMALARI

Çevre kirliliğine karşı ilk vergi düzenlemesi olan madeni yağ vergisini 1970 yılında Norveç uygulamaya başlamıştır. Norveç, 1991 yılında ise Finlandiya’dan sonra karbon vergisini uygulayan ilk ülkelerdendir. 2005 yılında sera gazı emisyon ticareti yasası yürürlüğe konmuş, 2008 yılında “Avrupa Birliği Emisyon Ticaret Sistemine” katılmıştır. Karbon salınımının azaltılması temel amaç olup iklim ve çevre dostu kararlar alınması hedeflenmiştir (United Nations Climate Change, 2018: 2). Norveç’te yakıtların karbon içeriklerinden ziyade tüketim oranları dikkate alınarak vergilendirme yapılmaktadır. Tüketim oranı yüksek olan yakıttan yüksek vergi alınırken, tüketim oranı düşük fakat yüksek karbon salınımına neden olan yakıtlar daha az vergilendirilmektedir. Bu nedenle Norveç’te karbon vergisinin gelir yaratma etkisi daha fazladır.

“Norveç sınırları içerisinde doğaya salınan karbon miktarı devlet tarafından takip edilmekte ve raporlanmaktadır. Norveç tarafından doğaya salınan karbon miktarının dörtte biri tek başına petrol endüstrisinin faaliyetlerinden kaynaklanmaktadır. 2023 yılı için petrol vb de salınan karbonun tonu başına karbon vergisi 2030 Norveç Kronu, doğal gaz kaynaklı salınan karbonun tonu başına karbon vergisi 761 Norveç Kronudur” (Norwegian Petroleum, 2023:1). Tablo 3’de 1999 yılında Norveç’de karbon vergisi oranları gösterilmiştir.

Tablo 3: Karbon Vergisi Oranları (Norveç kronu, 1999)

| Fosil Yakıtlar | Karbondioksit tonu basına alınan vergi |

| Benzin | 397 |

| Petrol ürünleri | |

| – Light petrol | 174 |

| – Yoğun petrol (Heavy Petrol) | 148 |

| – Kuzey denizi sektörleri | 100 |

| – Kıyı taşımacılığı sektörü | 100 |

| – Kağıt ve kağıt hamuru sektörü | 87/74 |

| – Balıkçılık sektörü | 87/74 |

| Kömür | 189 |

| Kok kömürü | 144 |

| Kıtalar arasında kullanılan petrol | 336 |

| Kıtalar arasında kullanılan gaz | 381 |

Kaynak: Hoerner, (2001: 22). Norveç kronu (11,29 Euro, 1999),

Tablo 3’de 1999 yılında uygulanan karbon vergisi gösterilmektedir. Buna göre en yüksek vergi oranı benzin üzerinde uygulanmıştır. Teoride karbon içeriği fazla olan yakıta en yüksek vergi uygulanarak karbondioksit emisyonunu azaltmak amaç iken Norveç’te en çok tüketilen ürün üzerinden vergi alınarak önemli ölçüde gelir elde etmek amaçlanmıştır.

5.3. TÜRKİYE’DE KARBON VERGİSİ UYGULAMALARI

Türkiye’de karbon vergisinde, 2024 yılında henüz resmi olarak başlamamış olmasına rağmen, uygulamaya geçiş aşaması devam etmektedir. 1 Ocak 2026 tarihinde tam olarak yürürlüğe girmesi beklenmektedir. Türkiye 2015 yılında Paris İklim Anlaşmasını imzalayarak karbon emisyonlarını azaltma taahhüdünde bulunmuştur.[1] Bu anlaşma doğrultusunda AB tarafından 11 Aralık 2019’da Avrupa Yeşil Mutabakatı yayınlanmıştır. Mutabakat gereğince Türkiye’de Ticaret Bakanlığı tarafından Yeşil Mutabakat Eylem Planı hazırlanmıştır. Yeşil Mutabakat Eylem Planı 16 Temmuz 2021’de Resmî Gazete’ de yayınlanmıştır. Eylem Planında (Ticaret Bakanlığı, 2021 : 9):

- Sınırda karbon düzenlemeleri,

- Yeşil ve döngüsel bir ekonomi,

- Yeşil finansman,

- Temiz, ekonomik ve güvenli enerji arzı,

- Sürdürülebilir tarım,

- Sürdürülebilir akıllı ulaşım,

- İklim değişikliği ile mücadele,

- Diplomasi,

- Avrupa Yeşil Mutabakatı faaliyetleri gibi başlıklar altında belirlenen amaçları gerçekleştirecek uygulamalara yer verilmiştir.

“Ticaret Bakanlığı’nca hazırlanan “Yeşil Mutabakat Eylem Planı’na göre ” Türkiye’de üretilen mal ve hizmetlerin “karbon ayak izinin” azaltılması temel hedeftir. Bu amaçla “Yenilenebilir Enerji Kaynak Garanti Belgesi” 1 Haziran 2021’de uygulamaya konulmuştur” (T.C. Ticaret Bakanlığı, 2021: 26).

Karbon vergisi ile ilgili olarak Türkiye’de kurulan başkanlıklardan biri olan İklim Değişikliği Başkanlığı 2021 yılında Çevre, Şehircilik ve İklim Değişikliği Bakanlığına bağlı bir kuruluş olarak kurulmuştur. Başkanlığa bağlı birimlerden karbon vergisi ile ilgili birimler ise aşağıda sıralanmıştır.[2]

- İklim Değişikliğine Uyum ve Yerel Politikalar Dairesi Başkanlığı

- Sera Gazı Emisyonlarının İzlenmesi Dairesi Başkanlığı.

İklim Finansmanı ve Teşvikler Dairesi Başkanlığı

[1] Paris İklim Anlaşması çerçevesindeki taahhüdüne göre Türkiye’nin 2030 yılına kadar sera gazı emisyonlarını %21 oranında azaltması beklenmektedir.

[2] Bkz: https://iklim.gov.tr

- Karbon Fiyatlandırma Dairesi Başkanlığı

- Teknoloji ve Yeşil Dönüşüm Dairesi Başkanlığı

- İklim Müzakereleri ve Uluslararası Politikalar Dairesi Başkanlığı

- Sera Gazı Azaltım Politikaları Dairesi Başkanlığı.

“Çevre, Şehircilik ve İklim Değişikliği Bakanlığının amacı Türkiye’nin 2053 net sıfır emisyon ve yeşil kalkınma hedefleri doğrultusunda iklim değişikliğine uyum ve emisyon azaltım için gerekli her tür çalışmayı yapmaktır.”

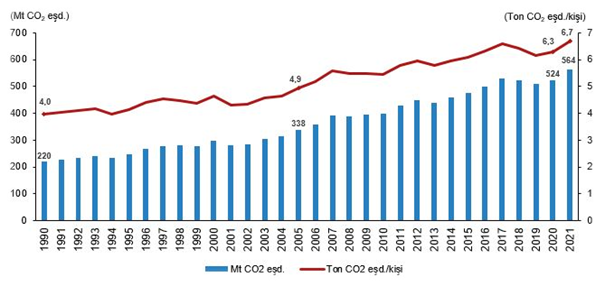

Ayrıca karbon salınımı ile ilgili olarak Türkiye’de envanter çalışmaları Türkiye İstatistik Kurumu’nca (TÜİK) yapılmaktadır. TÜİK verilerine bakıldığında 1990-2021 yılları arasında toplam ve kişi başı sera gazı emisyonu, Tablo 4’de gösterilmiştir.

Kaynak: TUİK, 2024

https://data.tuik.gov.tr/Bulten/Index?p=Sera-Gazi-Emisyon-Istatistikleri-1990-2021-49672&dil=1

Tablo 4’e göre 2021 yılında toplam sera gazı emisyonu 2020 yılına göre %7,7 artmıştır. (564,4 milyon ton (Mt) ve CO2 eşdeğeri (eşd.) şeklinde hesaplanmıştır.). Kişi başı toplam sera gazı emisyonu 2020’de 6,3 ton CO2 eşd., 2021’de 6,7 ton CO2 eşd. ‘dir.

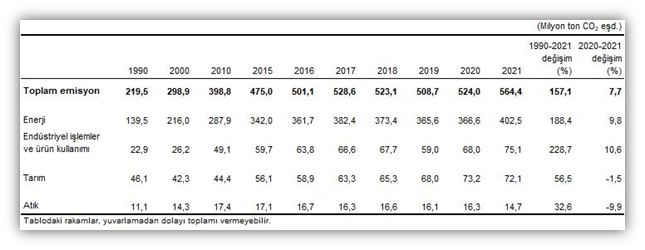

Türkiye İstatistik Kurumu’nun verilerine göre 1990-2021 yılları arasında sektörlere göre sera gazı emisyonları, Tablo 5’de gösterilmiştir.

Tablo 5. Türkiye’de Sektörlere Göre Sera Gazı Emisyonları , (1990-2021)

Kaynak: TUİK, 2024.

https://data.tuik.gov.tr/Bulten/Index?p=Sera-Gazi-Emisyon-Istatistikleri-1990-2021-49672&dil=1

Tablo 5’e göre toplam sera gazı emisyonlarında 2021 yılında CO2 eşd. olarak en büyük payı enerji kaynaklı emisyonlar almıştır. Bu sektörü endüstriyel işlemler ve ürün kullanımı, tarım ve atık sektörü takip etmiştir.

5.3.1. Türkiye’de Orta Vadeli Programlardaki Karbon Vergisi Düzenlemeleri

Türkiye’de karbon vergisine geçiş sürecindeki düzenlemelere orta vadeli programlarda da yer verilmiştir. Bu kapsamda karbon kelimesinin geçtiği ilk program olan 2022-2024 Dönemi Orta Vadeli Programda (OVP) yeşil dönüşümün hızlandırılmasına yönelik çalışmalara yer verilmiştir. Bu programa göre: (OVP,2022-2024:11)

- Avrupa Yeşil Mutabakatına göre reel ekonomide sıfır karbon ekonomisi için finans sektörü ile bankacılık sektörü önemli bir rol oynamaktadır.

2023-2025 Dönemi Orta Vadeli Programda (OVP) “Yeşil Dönüşüm” başlığı altında: (OVP,2023-2025)

- “İklim değişikliğine bağlı olarak düşük karbon ekonomisine geçiş süreci önemlidir. Sıfır emisyonlu ve rekabetçi bir ekonomi için yeşil dönüşüm politikaları uygulanmaktadır. 2053 yılı net sıfır emisyon hedefi yönünde sürdürülebilir kalkınma için gereklidir. “ denilmiştir.

2023-2025 Dönemi Orta Vadeli Programda (OVP) “Yeşil Dönüşüm” başlığı altında “Politika ve Tedbirler” kısmında şu maddelere yer verilmiştir:

- Net sıfır emisyon hedefi için düşük karbonlu büyüme stratejisi izlenecek, sektörlerin yeşil dönüşüm için gerekli olan ilave yatırım miktarı tespit edilecek ve rekabetin sağlanması için destek mekanizmaları oluşturulacaktır.

- Sektörlerin, düşük karbonlu üretime geçişine yönelik yol haritaları hazırlanarak bu yöndeki uygulamalar teşvik edilecektir.

- Sınırda Karbon Düzenlemesi Mekanizmasına (SKDM) geçiş döneminde en düşük maliyetle emisyon azaltımı sağlanacaktır

- SKDM için “Ulusal Emisyon Ticaret Sistemi” geliştirilerek, güncel vergilerin karbon vergisine dönüştürülmesi için Türk Vergi Sistemi tekrar gözden geçirilecektir. Karbon fiyatlandırma araçlarının neden olacağı ekonomik ve sosyal etkiler incelenecektir.

- Karbon emisyonunun azaltılması için orman alanlarının artırılmasına, fidan, tohum üretim ve ihracat kapasitesinin artırılması için gerekli yatırımlar sürdürülecektir.

- Düşük karbonlu ve sürdürülebilir ulaşım sistemine yönelik projeler yapılacaktır.

2024-2026 Dönemi Orta Vadeli Programda (OVP) “Ödemeler Dengesi” başlığı altında “Politika ve Tedbirler” kısmında:

- “Karbon fiyatlandırma mekanizmasının neden olacağı ilave maliyetler için ihracat finansmanında kullanılan araçlar çeşitlendirilecektir.” denilmiştir.

2024-2026 Dönemi Orta Vadeli Programda (OVP) “Kamu Maliyesi” başlığı altında “Politika ve Tedbirler” kısmında:

- “ Karbon vergisi özelliğindeki vergiler tespit edilecektir. Ayrıca tamamlayıcı karbon vergisi gibi karbon fiyatlandırma araçlarının neden olacağı ekonomik ve sosyal etkiler incelenecektir.” denilmiştir.

2024-2026 Dönemi Orta Vadeli Programda (OVP) “Yeşil Dönüşüm” başlığı altında:

- Düşük karbonlu ekonomiye geçiş için “2053 net sıfır emisyon hedefi” doğrultusunda “Yeşil Mutabakat Eylem Planı” hazırlanmıştır. Bu kapsamda ülkemizin yeşil dönüşüm süreci hızlandırılacaktır” denilmiştir.

2024-2026 Dönemi Orta Vadeli Programda yine “Yeşil Dönüşüm” başlığı altında “Politika ve Tedbirler” kısmında şu ifadelere yer verilmiştir:

- Ulusal Emisyon Ticaret Sistemi (ETS) AB SKDM’ye uyumlu bir şekilde geliştirilecektir.

- 2053 net sıfır karbon emisyon hedefi için düşük emisyonlu kalkınma amacı, kalkınma planlarıyla uyumlu hale getirilecektir.

- SKDM ve 2053 net sıfır emisyon hedefi için enerji dönüşümünü destekleyen Ar-Ge ve yenilik çalışmaları desteklenecektir.

- Karbon ayak izi vb. çevresel göstergeler için mevzuat geliştirilecek, bu amaçla dijital altyapı desteklenecektir.

- “Kent içindeki ulaşımda düşük karbonlu sistemlere yönelik projeler yapılacaktır.” denilmiştir.

5.3.2. Türkiye’de Kalkınma Planlarındaki Karbon Vergisi Düzenlemeleri

Türkiye’de karbon vergisine geçiş sürecindeki düzenlemeler, kalkınma planlarında da ifade edilmiştir. Onuncu kalkınma planında karbon kelimesine iki kez, on birinci kalkınma planında üç kez yer verilirken on ikinci kalkınma planında otuz dokuz kez yer verilmiştir. On ikinci kalkınma planında oldukça ayrıntılı bir şekilde karbon konusuna değinilmiştir. Küresel gelişmeler, teknolojik gelişmeler, gelir dağılımında bozulma, sürdürülebilir şehirler, ödemeler dengesi, imalat, tarım, inşaat vb. sektörler başlıkları altında karbon kelimesine değinilmiştir. Çevrenin Korunması başlığı altında yer alan ifadeler aşağıda sıralanmıştır ( On ikinci Kalkınma Planı, 2024-2028):

- Sürdürülebilir kalkınma için düşük karbonlu bir ekonomiye geçişin sağlanması ve doğal kaynakların korunması, çevreye karşı duyarlılığın artırılması temel amaçtır.

- “Yeşil kamu alımları yapılarak karbon ayak izinin düşürülmesi sağlanacaktır.”

- Yeşil dönüşüm süreçleri ile rekabet gücünün korunması için karbon fiyatlandırma araçları geliştirilecektir.

- Karbon fiyatlandırma araçları değerlendirilerek bunların yol açacağı ekonomik ve sosyal etkiler incelenecektir.

- Uluslararası karbon piyasalarına katılım koşullarına ilişkin politika belirlenmesine yönelik analizler yapılacaktır.

- Düşük karbonlu ekonomiye geçişin sağlanması için finansman kaynakları çeşitlendirilecektir.

- Kara ve denizde korunan alanlar ile karbon yutak alanları genişletilecektir.”

On ikinci Kalkınma Planında “Gelir Dağılımında Bozulma ve Artan Eşitsizlikler” başlığı altında karbon vergisi ile ilgili olarak:

- Gelir dağılımının iyileştirilmesi için artan oranlı servet vergilendirmesi ve dijital vergilendirme gibi yeni gelir kaynaklarının çoğaltılması gerekmektedir. Ayrıca, sınır ötesi vergi ve küresel “karbon vergisi” gibi uygulamalar gündeme gelmektedir.” denilmiştir.

On ikinci Kalkınma Planında “Maliye Politikası” başlığı altında “Politika ve Tedbirler” kısmında karbon vergisi ile ilgili olarak:

- “Karbon vergisi gibi vergiler gözden geçirilecektir. Tamamlayıcı karbon vergisi ve karbon fiyatlandırma araçlarının neden olacağı ekonomik ve sosyal etkiler analiz edilecektir.” denilmiştir.

Bütün bu düzenleler neticesinde Türkiye’de karbon vergisi uygulaması, çevre dostu politikalar açısından önem arz etmektedir. Ancak bu uygulama, bazı sektörlerde olumsuz etkiler yaratabilecektir. Örneğin; enerji, sanayi ve taşımacılık sektörlerinde karbon vergisi uygulanması sonucunda maliyetler artacaktır. Diğer yandan uzun vadeli olarak bakıldığında çevre ve ekonomi açısından fayda sağlayacaktır.

SONUÇ

Dünyada sera gazı emisyonu nedeniyle yaşanan çevresel sorunlar sürekli olarak artmaya devam etmektedir. İklim değişikliğinin önlenmesi için bir araç olarak önerilen ve 1990’lardan beri Finlandiya, Norveç vb. ülkelerde uygulanan karbon vergisi ile çevreyi kirletenler devlete vergi ödemek durumundadırlar. Bu açıdan bakıldığında karbon vergisi ile devlet, piyasaya müdahale ederek hem çevresel amacı ve hem de kamu geliri sağladığı için ekonomik amacı gerçekleştirmektedir. Karbon vergisi üretimde modernizasyonu sağlamaktadır ve tarafsız bir vergi özelliği taşımaktadır.

Bu vergi uygulaması ile temel amaç kirlilik yayan şeylerin tüketimini ve üretimini geriletmektir. Bu sayede işletmeler üretimlerini buna göre gerçekleştireceklerdir. Tüketiciler ise daha az fosil yakıt içeren ürünler almaya yöneleceklerdir. Diğer yandan uygulanacak karbon vergisi üretilecek mal ve hizmetlere ilave maliyetler yükleyecektir. Bu ilave maliyetler, mal ve hizmetlerin fiyatının artmasına neden olacaktır. İhracatta ve üretimde azalma meydana gelecektir ve dolayısıyla uluslararası rekabet gücü ortadan kalkacaktır.

Küresel ısınmaya neden olan karbondioksit emisyonunu önlemek için öncelikle uluslararası çevresel işbirliği, homojen bir karbon vergisi uygulaması ve teşvikler sağlanmalıdır. Uluslararası işbirliği anlamında Kyoto Protokolü önemli bir adımdır. Ancak bu tür girişimler istenilen amaca ulaşamamaktadır. Zira emisyon miktarının önemli kısmından sorumlu olan Amerika ve Çin gibi ülkeler bu tür anlaşmalara taraf olmamaktadırlar.

Çalışmada incelenen Finlandiya ve Norveç ülkelerinde karbon vergisi uygulaması karbon salınımının azaltılarak çevre kirliliğinin önlenmesi ve gelirin yeniden dağıtılması amaçlarına hizmet etmektedir

Karbon vergisi uygulanmasının ilk aşamalarında, Türkiye gibi gelişmekte olan ülkeler için maliyetli olacaktır. Özellikle endüstride önem arz eden fosil yakıtlardan vazgeçmek zor olacaktır.

Türkiye’de emisyon kirliliğine yol açan sektörler enerji, sanayi, ulaştırma ve diğer sektörlerdir. Karbon yoğun yakıtları kullanan üreticiler vergi yükünü tüketicilere yüklemek isteyeceklerdir. Böyle bir durumda ise tüketiciler bu ürünler yerine salınım değerleri düşük olan veya yenilenebilir enerji kaynaklarını kullanan üreticilerin ürünlerini tercih edeceklerdir.

Türkiye’de karbon vergisinin kısa vadede, ihracata konu mal ve hizmetler üzerinde yaratacağı olumsuz etkiler göz önüne alındığında, bu malların karbon vergisinden istisna tutulması gerekmektedir. Ancak istisna şartları belirli süreler ile sınırlı kalmalı ve verginin alındığı sektörlerde gerekli olan çevreci dönüşüm en kısa sürede sağlanmalıdır. Ayrıca, bu tür bir vergilendirme, doğaya salınan karbon miktarına eşit oranda ve en uygun vergi oranı tespit edilerek uygulanmalıdır. Örneğin, kömür doğal gazdan daha fazla karbon salınımına neden olduğundan, kömüre uygulanan vergi oranı doğal gaza uygulanan vergi oranından daha fazla olmalıdır.

Karbon vergisi, var olan işsizlikle mücadele etmek için de etkili bir araçtır. Karbon vergisinden elde edilen gelirlerle yeni iş olanakları yaratılabilir. Türkiye bu uygulama sayesinde yeni bir gelir kaynağına kavuşacak ve doğaya salmış olduğu büyük miktarlardaki karbon emisyonlarını azaltabilecektir. Bu vergi gelirlerinin yenilenebilir enerji gibi enerji kaynaklarına tahsis edilmesi gerekmektedir. Böylelikle sürdürülebilir kalkınma ve iklim değişikliği ile mücadele konusunda önemli bir adım atılmış olacaktır.

KAYNAKÇA

Aşan, D. (2023) Karbon Vergisi Nedir? https://www.dilekasan.com/karbon-vergisi-nedir/

Baron, R. (1997), “Economic/Fiscal Instruments: Competiveness Issues Related to Carbon Energy Taxation” OECD Working Paper, s. 14, ss. 65.

Bogiang, Lin, Xuehui Li, The Effect of Carbon Tax on per capita CO2 Emissions, Energy Policy 39, 2011, s.5137-5146.

Dorst, S. (2021). Finland’s Green Building Revolution. https://www.imf.org/en/News/Articles/2021/10/27/110421-finlands-green-building-revolution

Ekins,P. “The İmpact of Carbon Taxation on The UK Economy”, Energy Policy 1994 22 (7), s.571

European Commission. (11 Aralık 2019). Communication From The Commission The European Green Deal. https://eurlex.europa.eu/legalcontent/EN/TXT/?qid=1588580774040&uri=CELEX%3A52019DC0640 , 20.01.2024.

Hiltunen, M. (2004) Economic Environmental Policy Instruments in Finland, The Finnish Environmental Institute, Helsinki.http://www.ymparisto.fi/download.asp?contentid=20705&lan=en.

Hoerner, A.J. ve Bosquet B. (2001) Environment Tax Reform: The European Experience,Center For a Sustainable Economy: Washington DC.

Khastar, M. ve Aslani, A. ve Nejati, M. (2020). How Does Carbon Tax Affect Social Welfare And Emission Reduction In Finland? Energy Report, (6): 736-744.

Murrel; D. (2008). Eight Argument against a Carbon Tax, Canadian Centre for Policy Studies P.O. Box 1318 Station B Ottawa, Ontario K1P 5R4. P,4.

Nachmany, M., Sam Fankhauser, Jana Davidová, Nick Kingsmill, Tucker Landesman, Hitomi Roppongi, Philip Schleifer, Joana Setzer, Amelia Sharman, C. Stolle Singleton, Jayaraj Sundaresan and Terry Townshend (2015). Clımate Change Legıslatıon In Finland. https://www.lse.ac.uk/GranthamInstitute/wp-content/uploads/2015/05/FINLAND.pdf

Narter and Partners (2021) 10 Soruda sınırda Karbon Düzenlemesi Nedir? https://www.narterlaw.com/10-soruda-sinirda-karbon-duzenlemesi-nedir, 25.01.2024.

Norwegian Petroleum. (2023). Emissions To Air. https://www.norskpetroleum.no/en/environment-and-technology/emissions-to-air/, 28.01.2024.

On ikinci Kalkınma Planı, (2024-2028). https://www.sbb.gov.tr/wp-content/uploads/2023/12/On-Ikinci-Kalkinma-Plani_2024-2028_11122023.pdf , 02.02.2024

Orta Vadeli Program (2022-2024). https://www.sbb.gov.tr/wp-content/uploads/2021/09/Orta-Vadeli-Program-2022-2024.pdf , 02.02.2024

Orta Vadeli Program (2023-2025). https://www.sbb.gov.tr/wp-content/uploads/2022/09/Orta-Vadeli-Program-2023-2025.pdf 02.02.2024

Orta Vadeli Program (2024-2026). https://www.sbb.gov.tr/wp-content/uploads/2023/09/Orta-Vadeli-Program_2024-2026.pdf) 02.02.2024

Pallemaerts, M. (1997). Stockholm’ den Rio’ ya Uluslararası Çevre Hukuku: Geleceğe Doğru Geri Adım Mı?. Ankara Üniversitesi SBF Dergisi. 52(1): 613-632.

Proost, S. & Van Regemorter, D., 1992. “Economic effects of a carbon tax : With a general equilibrium illustration for Belgium,” Energy Economics, Elsevier, vol. 14(2), pages 136-149, April.

Ticaret Bakanlığı. (2021). Yeşil Mutabakat Eylem Planı 2021. https://ticaret.gov.tr/data/60f1200013b876eb28421b23/MUTABAKAT%20YE%C5%9E%C4%B0L.pdf, 30.01.2024

United Nations Climate Change. (2018). Talanoa-Dialogue Norway. https://unfccc.int/sites/default/files/resource/119_TalanoaSubmissionNorway1apr2018END_rev.pdf, 29.01.2024

United Nations. (1972). Report Of The United Nations Conference. https://documentsddsny.un.org/doc/UNDOC/GEN/NL7/300/05/IMG/NL730005.pdf?OpenElement, 27.01.2024

United Nations. (1987). Report Of The World Commission On Environment And Development: Our Common Future.https://digitallibrary.un.org/record/139811,

United Nations. (2015). Paris Agreement Under The United Nations Framework Convention on Climate Change. https://unfccc.int/resource/docs/2015/cop21/eng/l09r01.pdf, 27.01.2024

United Nations. (2022). Conferences Environment and Sustainable Developmen”. https://www.un.org/en/conferences/environment/rio1992 29.01.2024