Hamdi Gülşen1

Muhasebat Başkontrolörü

1. Giriş

Bilindiği gibi “Net değer/sermaye hesabı”; kamu idarelerinin hesaplarında kayıtlı varlıklar toplamı ile yabancı kaynaklar, değer hareketleri, yedekler, geçmiş yıllar olumlu-olumsuz faaliyet sonuçları ve dönem faaliyet sonuçları toplamı arasındaki fark; ilk kuruluşta verilen varlık karşılıkları; hesaplarında kayıtlı olmayan varlık ve yabancı kaynaklarından kaydi envanteri yapılarak hesaplara alınanlar ile öz kaynaklar ana hesap grubundaki diğer hesaplarda kayıtlı tutarlardan bu hesaba aktarılmasına karar verilenlerin izlenmesi için kullanılmaktadır.

Bilançonun en önemli kalemleri arasında yer alan bu hesabın gerek uygulamada kullanılması gerekse yönetim bilgi sistemlerinde özet bilgileri sunması aşamasında bazı farklı sonuçlar ürettiği de bilinmektedir.

Yazımızda bu hesabın birinci düzey ayrımında yaşanan sorunlar ve bu sorunlara yönelik değerlendirme ve öneriler ortaya konularak yararlanıcılara faydalı olması amaçlanmıştır. Çalışmada tüm detay kodları yerine raporlamada sorun yaşanan bazı alt detay kodları ele alınmıştır.

Muhasebat Genel Müdürlüğü tarafından 18.04.2022 tarihinde yayımlanan2 “2022 Genel Bütçe Ortak Detaylı Hesap Planı” içerisinde 500 Net Değer Hesabının birinci düzeyi aşağıda gösterilmiştir.

2022 YILI GENEL BÜTÇE DETAYLI HESAP PLANI

| HK | E1 | ANA HESAP, HESAP GRUBU, HESAP ve YARDIMCI HESABIN ADI |

| 500 | 00 | NET DEĞER HESABI |

| 500 | 01 | Denge Kayıtları |

| 500 | 02 | Varlık Envanteri |

| 500 | 03 | Borç Envanteri |

| 500 | 07 | Değer Hareketleri Sonuç Hesabından Aktarılanlar |

| 500 | 09 | Geçmiş Dönem Faaliyet Sonuçlarından Aktarılanlar |

| 500 | 10 | Kasa Hesabına Ait Gün Sonu Bakiye Aktarımlarından Gelenler |

| 500 | 11 | Tahsis Edilen Taşınmazlar |

| 500 | 12 | Tahsisli Kullanılan Taşınmazlar |

| 500 | 13 | Tahsis Edilen Taşınmazlar İçin Ayrılmış Amortisman Tutarları |

| 500 | 14 | Kurumsal Kod Düzeltmeleri |

| 500 | 15 | Özel Hesaplardan Aktarılanlar |

| 500 | 16 | Cumhurbaşkanlığı Kararnameleri Kapsamında Yapılan Devir İşlemleri |

| 500 | 17 | Birikmiş Amortismanlardan Düzeltmesi Yapılan Tutarlar |

İlk yıl denge kayıtları yardımcı hesabının sonraki yıllarda da kullanılması, denge kayıtları ve kurumsal kod düzeltmeleri yardımcı hesaplarının hesap devirlerinde bir can simidi olarak kendini göstermesi, varlık envanteri ile yükümlülük yani borç envanteri işlemlerinin nerdeyse tüm düzenleyici işlemlerde kullanılması, taşınmaz tahsislerine yönelik geliştirilen ve eklenen hesap yardımcı düzeylerinin raporlamada sorunlara neden olması başlıklar halinde değerlendirilecek ve önerilerde bulunulacaktır.

2. Yardımcı Hesaplar Düzeyinde tespit ve öneriler

Giriş bölümünde de değinildiği gibi 500 Net Değer Hesabının bazı yardımcı hesaplarında tespit edilen gerek hatalı uygulamadan gerekse sistemden kaynaklanan hususlar aşağıda maddeler halinde gösterilmiştir.

2.1. 500.01 Denge Kayıtları Yardımcı Hesabı

Net değer hesabının uygulamada ve denetim aşamasında en çok dikkat edilmesi gereken yardımcı hesap kodu, “501.01 Denge Kayıtları” yardımcı hesap kodudur. Genel Bütçe, Özel Bütçe ve Düzenleyici ve Denetleyici Kurumlar (DDK) hesap planlarında dört alt ayrıntıdan oluşan bu yardımcı hesap kodu mahalli idareler hesap planlarında ise hala ilk tasarlandığı günkü gibi iki alt detay olarak yer almaktadır.

| HK | E1 | E 2 | HESAP ADI | GENEL BÜTÇE | ÖZEL BÜTÇE | DDK | MAHALLİ İDARELER |

| 500 | 01 | 00 | Denge Kayıtları | ||||

| 500 | 01 | 01 | İlk Yıl Denge Kaydı | + | + | + | + |

| 500 | 01 | 09 | Diğer Denge Kayıtları | + | + | + | + |

| 500 | 01 | 10 | Nedeni Belirlenemeyen Borç ve Alacak Envanteri Denge Kayıtları | + | + | + | – |

| 500 | 01 | 11 | Tahsisli Kullanılan Taşınmazlar İçin Denge Kayıtları | + | + | + | – |

Oysa mahalli idareler hesap planında da tahsislerle ilgili (tahsis hesaplarında ayrıntılı olarak anlatılacaktır) hatalar mevcuttur ve kanaatimizce hala konsolidasyon sorunu yaşanmaktadır.

Bu detayla ilgili uygulamada/denetimlerde yaşanan sorunlar aşağıda sıralanmıştır.

“500.01.01 İlk Yıl Denge Kaydı” yardımcı hesabının sadece yeni muhasebe sisteminin (Tahakkuk Esaslı Devlet Muhasebesi-TEDM) uygulanmaya başlandığı 2005 yılının 1 nolu yevmiyesinde yani açılış yevmiyesinde kullanılması gerekirken bazı muhasebe birimlerinde hatalı bir şekilde defalarca kullanılmış ve günümüzde de hala kullanılmasına devam edildiği gözlemlenmektedir. Bu hesap, teknik olarak 2005 yılı sonrasında asla kullanılmamalıdır ve Muhasebat Genel Müdürlüğü tarafından da gerek bilişim sisteminde tanımlanacak kontroller ve gerekse yayımlanacak düzenleyici yazılar vasıtasıyla hesap kodunun kullanılmamasına yönelik tedbirler alınmasında fayda vardır.

Diğer bir sorun ise “500.01.01 İlk Yıl Denge Kaydı” yardımcı hesabının bazı muhasebe birimlerinde hiç olmamasıdır ki bu da teknik olarak imkânsızdır. Ancak birim bazlı muhasebe raporlarına bakıldığı zaman olmayan bu detayın varlığı tespit edilecektir.

500.01.09 Diğer Denge Kayıtları yardımcı hesabı ise özellikle Muhasebat Genel Müdürlüğü tarafından yapısal olan bazı değişikliklerde (örneğin taşınır ve taşınmaz kayıtlarının güncellenmesi vb. durumlarda) kullanılması için ikincil mevzuatlarla duyurulmuş dönemlerde kullanılmaktaydı. Ayrıca 2005 yılı sonrası

(mahalli idarelerde 2006 yılı sonrası) yapılan denge kayıtlarında kullanılmak (Öreğin 6360 sayılı Kanun ile mahalli idarelerin birleşmesi durumunda) üzere getirilmiş bir alt detay kodudur. Buna rağmen çeşitli dönemlerde hala kullanılmakta ve bazı muhasebe birimlerinde ise kullanımı neredeyse serbest bırakılmış durumdadır.

Denetimlerde ve uygulamada dikkat edilmesi gereken husus 500.01.09 Diğer Denge Kayıtları yardımcı hesabının çift taraflı hareket görmesi veya bir önceki yıl bakiyesinin değişmesini sağlayan yevmiye kayıtlarının dikkatlice irdelenmesi riskli alanlar açısında son derece önemlidir.

“500.01.11 Nedeni Belirlenemeyen Borç ve Alacak Envanteri Denge Kayıtları” yardımcı hesabı ise “500.Net Değer Hesabındaki Hatalı Bakiyeler “ konulu 28.09.2020 tarih ve 526554 sayılı yazı ile Muhasebat Genel Müdürlüğü tarafından getirilmiş bir düzenlemedir. Yazımızın 2.2. ve 2.3. başlıklarında kural setleri çizilmiş olan yardımcı hesapların hatalı kullanılması sonucu bakiyelerin düzeltilmesi ve bundan sonra bu tip hatalı bakiyelere yer verilmemesi için Merkezi Yönetim kapsamındaki kamu idarelerine hitaben alınmış tedbirleri içermektedir. Ancak bu hatalar hala mahalli idareler muhasebe birimlerinde de tespit edilmektedir.

Yazı içeriğinde en dikkat çekici konu ise hataların sebeplerinin tespit edilememesi durumunda bu yardımcı hesap ile denkleştirmelerin /düzeltmelerin yapılmasıdır ki aslında bu işlemden sonra geçmişe dönük tespit edilemeyen tüm sorunlar yok edilmiş olmaktadır.

2.2. 500.02 Varlık Envanteri Yardımcı Hesabı

Varlık envanteri konusunun iki aşamalı olarak ele alınmasında fayda

görülmektedir.

Birinci aşama; normal varlık envanteri işlemleri ile -ki bu idarenin varlıkları arasında olup çeşitli nedenlerle muhasebe kayıtlarında yer almayan- varlıkların net değer hesabı ile kayıtlara ilk defa alınması,

İkinci aşama ise; muhasebe kayıtlarında olan varlıkların (özellikle taşınır ve taşınmaz varlıkların) kayıtlarının varlık envanteri işlemleri ile güncellenmesi -ki uygulamada çok sorunlu bir bölge olarak karşımıza çıkmaktadır.

a) Muhasebe kayıtlarında olmayan varlıkların kayıtlara alınmasına ilişkin; Merkezi Yönetim Muhasebe Yönetmeliğinin arsa ve arazilerle ilgili 172/a-2 maddesinde; “2) Bu Yönetmeliğin yürürlük tarihinden önce mevcut olup, hesaplarda yer almayan arsa ve arazilerden envanteri yapılanlar, tespit edilen

değerleri üzerinden bu hesaba borç, 500-Net Değer Hesabına alacak kaydedilir.” hükmü yer almaktadır. Benzer hükümler nerdeyse tüm varlık hesapları için mevcuttur.

Örneğin kayıtlarda olmayan ancak değeri 300.000,00 TL olarak tespit edilen bir arsanın envanter kaydının yapılması durumunda muhasebe birimine gelen kanıtlayıcı belgeler ile aşağıdaki kayıt işlemi oluşturulacaktır.

| 250 ARAZİ VE ARSALAR HESABI 250.01.02 Arsalar 500 NET DEĞER HESABI 500.02.03.01 – Arazi ve Arsalar | 300.000,00 | 300.000,00 |

b) Muhasebe kayıtlarında olan varlıkların değerlerinin güncellenmesi veya düzeltilmesi amacıyla yapılmaktadır.

Genel Yönetim kapsamına dahil idarelerce, 13/09/2006 tarihli ve 2006/10970 sayılı Bakanlar Kurulu Kararı ile yürürlüğe konulan “Kamu İdarelerine Ait Taşınmazların Kaydına İlişkin Yönetmelik” gereği kullanımında veya yönetiminde olan taşınmazların, envanter işlemlerinin yapılarak muhasebe kayıtlarına alınma işlemlerini tamamlamaları gerekmektedir. Söz konusu Yönetmeliğin bazı maddeleri, 19/06/2014 tarihli ve 29035 sayılı Resmi Gazete’de yayımlanan 03/06/2014 tarihli ve 2014/6455 sayılı Bakanlar Kurulu Kararı eki Kamu İdarelerine Ait Taşınmazların Kaydına İlişkin Yönetmelikte Değişiklik Yapılmasına Dair Yönetmelikle değiştirilmiştir.

Adı geçen Yönetmeliğin;

5 inci maddesinin birinci fıkrasında; “Taşınmaz kayıt ve kontrol işlemleri, kamu idarelerine ait taşınmazların mevcutlarla birlikte içinde bulunulan yılda çeşitli yollarla edinilenlerin ve elden çıkarılanların miktar ve değer olarak takip edilmesi amacıyla kayıt altına alınmasıdır. Kayıtların belgeye dayanması esastır.” hükmü,

Geçici 1 inci maddesinde;

“(1) Yönetmeliğin 5 inci maddesinin ikinci fıkrasına göre maliyet bedeli veya rayiç değerleri üzerinden muhasebe kayıtlarına alınması gereken taşınmazlar bu değerler üzerinden kayıtlara alınıncaya kadar emlak vergi değerleri üzerinden ve aşağıdaki şekilde kayıtlara alınır:

- Taşınmazların fiili envanteri emlak vergi değerleri üzerinden kayıt ve kontrol işlemleriyle görevli birimlerince, mevcut kullanım şekilleri esas alınarak en geç 30/9/2014 tarihine kadar tamamlanır ve bu Yönetmelik ekinde yer alan formlara ve icmal cetvellerine kaydedilir.

- Fiili envanteri yapılan taşınmazlara ait bilgiler muhasebe kayıtları yapılmak üzere ilgili muhasebe birimlerine verilir. Muhasebe birimleri, kayıtlı taşınmazları ilgili hesaplardan 1/10/2014 tarihi itibarıyla çıkarır ve aynı tarihte fiili envanter bilgileri üzerinden muhasebe kayıtlarını yapar.

(2) Yönetmeliğin 5 inci maddesine göre yapılması gereken işlemler 31/12/20163 tarihine kadar tamamlanır.” hükmü ve 10 uncu maddesinin birinci fıkrasında ise,

“Kamu idarelerince; mülkiyetlerinde, yönetimlerinde veya kullanımlarında bulunan taşınmazların mevcut kullanım şekli ile tapu kaydının birbirine uygun olmaması durumunda, taşınmazlar mevcut kullanım şekli ile kayıtlara alınır.”

Hükümleri yer almaktadır.

Uygulama birliğinin sağlanması açısından Muhasebat Genel Müdürlüğü tarafından “Taşınmaz Envanteri”4 konulu yazı yayınlanmıştır. İlgili yazı ile muhasebe işlemlerinin ne şekilde yapılacağı aşağıdaki gibi açıklanmıştır.

“1- Taşınmazların fiili envanteri kayıt ve kontrol işlemleriyle görevli birimlerce mevcut kullanım şekilleri esas alınarak, emlak vergi değerleri üzerinden en geç 30/09/2014 tarihine kadar tamamlanarak envanteri yapılan taşınmazlar Yönetmelik ekindeki formlara ve icmal cetvellerine kaydedilecektir.

2- Hesaplarda kayıtlı bulunan taşınmazlar muhasebe birimlerince, 01/10/2014 tarihi itibariyla “500- Net Değer Hesabı”na borç, taşınmazın kayıtlı olduğu “250-Arazi ve Arsalar Hesabı”, “251-Yeraltı ve Yerüstü Düzenleri Hesabı” veya “252-Binalar Hesabı”na alacak kaydedilmek suretiyle kayıtlardan çıkarılacaktır.

Kayıtlardan çıkarılan taşınmazlara ilişkin amortisman tutarları “257- Birikmiş Amortismanlar Hesabı”na borç, “500- Net Değer Hesabı”na alacak kaydedilmek suretiyle kayıtlardan çıkarılacaktır.

3- Emlak vergi değerleri ya da iz bedeli üzerinden fiili envanteri yapılan taşınmazlara ait bilgiler, kayıt ve kontrol işlemleriyle görevli birimlerce muhasebe kayıtları yapılmak üzere 01/10/2014 tarihi itibarıyla ilgili muhasebe birimlerine gönderilecek, muhasebe birimleri ilgili birimlerden gelen listelere istinaden taşınmazları “250- Arazi ve Arsalar Hesabı”, “251- Yeraltı ve Yerüstü Düzenleri Hesabı” veya “252- Binalar Hesabı”na borç, “500- Net Değer Hesabı”na alacak kaydedecektir.”

Yazının değerlendirilmesi sonucunda, envanter işlemlerinin aşağıdaki örnekte olduğu gibi yapılması gerektiği sonucuna varılmaktadır.

Örnek:5

Kamu idaresinin envanter işlemi öncesinde mizanı (örnek 252 Binalar Hesabı ve ona bağlı 257.02 Binaların Birikmiş Amortismanları hesabı) aşağıdaki gibi olsun.

VARLIKLARIN YENİ DEĞERİ

TUTAR

Hizmet Binaları

200.000,00

Üniversite, A. Enstitü ve Y.O B.

90.000,00

Mesleki Eğitim Merkezleri

300.000,00

Öncelikle eski değerlerin 500. Net Değer Hesabı kullanılarak kayıtlardan çıkartılması gerekmektedir.

| 500 NET DEĞER HESABI 500.02.03.03 – Binalar Hesabı | 325.000,00 | ||

| 252 BİNALAR HESABI 01.01.01.01 Hizmet Binaları 100.000,00 01.01.02.04 Üniversite, A. Enstitü ve Y.O B. 75.000,00 01.01.02.05 Mesleki Eğitim Merkezleri 150.000,00 | 325.000,00 |

kayıtlardan çıkartmamız gerekmektedir.

| 257 BİRİKMİŞ AMORTİSMANLAR HESABI 257.02.01.01 Hizmet Binaları 40.000,00 257.02.02.04 Üniversite, A. Enstitü ve Y.O B. 15.000,00 257.02.02.05 Mesleki Eğitim Merkezleri 20.000,00 | 75.000,00 | 75.000,00 |

| 500 NET DEĞER HESABI 500.02.03.09 – Birikmiş Amortismanlardan Envanteri Yapılanlar |

Bu işlem sonrasında kamu idaresinin mizanına bakıldığı zaman, hem taşınmazların hem de taşınmazlara bağlı olan amortisman kayıtlarının bakiyelerinin sıfır olduğunu teyit etmemiz gerekir.

| 252 BİNALAR HESABI 252.01.01.01.01 Hizmet Binaları 200.000,00 252.01.01.02.04 Üniversite, A. Enstitü ve Y.O B. 90.000,00 252.01.01.02.05 Mesleki Eğitim Merkezleri 300.000,00 | 590.000,00 | 325.000,00 265.000,00 |

| 500 NET DEĞER HESABI 500.02.03.03 – Binalar Hesabı 600 GELİRLER HESABI 600.11.04.01.01 Mali Olmayan Varlıkların Değer Değişiminden Kaynaklananlar |

Yukarıda örneği verilen normal envanter işlemi (Kamu İdarelerine Ait Taşınmazların Kaydına İlişkin Yönetmeliğin Geçici 1. Maddesi) dışında yıl içerisinde kayıtlarda olmayan ancak kullanılan taşınmazlara ilişkin kayıtların muhasebeleştirilmesinde de yine aynı şekilde ilgili taşınmaz hesabına borç ve karşılığında 500 Net Değer Hesabına alacak yazılmak suretiyle muhasebeleştirilecektir.

Merkezi Yönetim Muhasebe Yönetmeliğinin 172/1-a)/2 maddesinde;“2)Bu Yönetmeliğin yürürlük tarihinden önce mevcut olup, hesaplarda yer almayan arsa ve arazilerden envanteri yapılanlar, tespit edilen değerleri üzerinden bu hesaba borç, 500-Net Değer Hesabına alacak kaydedilir.” hükmü yer almaktadır. Aynı şekilde Mahalli İdareler Bütçe ve Muhasebe Yönetmeliğinin 165 inci maddesinde de “2 – Yönetmeliğin yürürlük tarihinden önce mevcut olan

arsa ve arazilerden envanteri yapılanların tespit edilen değerleri bu hesaba borç, 500-Net Değer/Sermaye Hesabına alacak kaydedilir.” şeklinde benzer hüküm yer almaktadır. Bu işlem tüm varlık envanteri işlemlerinde aynıdır.

Denetimlerde ve uygulamada dikkat edilmesi gereken husus, 500.02 Varlık Envanteri yardımcı hesabının borç çalışmasıdır. Düzenleyici bir metin veya düzeltme işlemleri hariç bu yardımcı hesabın borç hareketi teknik olarak olmaz.

Uygulamada özellikle taşınmaz envanter işlemleri en çok rastlanan hatalı/eksik muhasebe uygulamaları arasında yer almaktadır. Bu, gerek Muhasebat Genel Müdürlüğü Muhasebat Kontrolörleri tarafından yapılan denetimlerde gerekse Sayıştay Başkanlığı Sayıştay Denetçileri tarafından yapılan denetimlerde en sık rastlanan hatalı uygulamalardan birisidir. Kamu idaresinin taşınmaz envanter işlemleri yapması durumda “Kamu İdarelerine Ait Taşınmazların Kaydına İlişkin Yönetmelik” eki özellikle Ek:2, Ek:3, ve Ek:5 raporların muhasebeleştirme evraklarında olması muhasebeleştirmenin sıhhati açısından ve 5018 sayılı Kamu Mali Yönetimi ve Kontrol Kanunu’nun “Kayıt zamanı” başlıklı 50 nci maddesinde belirtilen “Bütün malî işlemlerin muhasebeleştirilmesi ve her muhasebe kaydının belgeye dayanması şarttır.” hükmü açısından oldukça önemlidir.

2.3. 500.03 Borç Envanteri Yardımcı Hesabı

Borç envanteri yardımcı hesabı, denetimler açısından en riskli alanlar içerisinde yer almaktadır. Varlık envanteri varlıklar açısından pozitif bir artışı göstermesi ve karşılığında varlıklarda artışa neden olması bakanımdan risk alanı düşüktür ancak borç envanteri borçlarımızda artışa neden olması bakımından riskli bir alan olarak karşımıza çıkmaktadır. Borç envanterinde temel kural, envanteri yapılan yabancı kaynakların bu yardımcı hesapta borç olarak gösterilmesi ve karşılığında ise ilgili yabancı kaynak hesabına alacak kaydedilmesidir.

Örneğin; A Özel Bütçeli Kamu İdaresi tarafından kayıtlarda olmayan ancak dönem sonunda Sosyal Güvenlik Kurumu tarafından yapılan mutabakat sonucu yapılandırma kapsamında olup cari yılda ödenecek olan 275.000,00 TL Genel Sağlık Sigortası Primi (İştirakçi) kesintisinin mevcut olduğu ortaya çıkması durumunda yapılacak kayıt aşağıdaki gibi borç envanteri kaydıdır.

| 500 NET DEĞER HESABI 500.03.01 Diğer İç Mali Borçlar | 275.000,00 | ||

| 368 VADESİ GEÇMİŞ, ERTELENMİŞ VEYA TAKSİTLENDİRİLMİŞ VERGİ VE DİĞER YÜKÜMLÜLÜKLER HESABI 368.11.08.01.02 – Genel Sağlık Sigortası Primi (İştirakçi) | 275.000,00 |

Bu kapsamda denetimlerde dikkat edilmesi gereken husus, 500.03 borç envanteri yardımcı hesabının (düzeltme ve yasal düzenlemeler hariç) alacak olarak çalışıp çalışmadığıdır. Borç/Yükümlük envanterleri teknik olarak asla alacak çalışmadığı için denetimlerde bu hesabın alacak çalıştığı yevmiyelerin riskli alan olarak değerlendirilerek gözden geçirilmesi ve yevmiye kayıtlarının ekleri ile birlikte incelenmesidir. Bu muhasebe tekniği açısından önemli iken riskli alan olarak bakıldığında tüm borç envanteri kaydına neden olan yevmiyelerin dikkatlice incelenmesi de önem arz etmektedir.

2.4. Tahsis edilen taşınmalarda kullanılan 500 Hesabına İlişkin Yardımcı Hesabı

Hesap planları içerisinde ortak olarak kullanılan alttaki üç yardımcı hesap temelde konsolidasyon öncelikli olarak tasarlanmış olup muhasebe birimlerinin kullanımına sunulmuştur. Bu yardımcı hesaplar ise;

- Tahsis Edilen Taşınmazlar

- Tahsisli Kullanılan Taşınmazlar

- Tahsis Edilen Taşınmazlar İçin Ayrılmış Amortisman Tutarları şeklinde düzenlenmiştir.

Yardımcı hesapların kullanılması oldukça basittir ama uygulamada ve raporlamada sorunlara neden olması açısından ise basitlik geri planda kalmaktadır. Yazımızın bu bölümünde öncelikle bu yardımcı hesapların uygulamasındaki temel muhasebe eşitlikleri anlatılacak sonrasında ise uygulamada ve raporlamada yaşanan sorunlara değinilecektir.

Öncelikle mevzuatımızdaki taşınmaz tahsis işlemlerine yönelik mali kuralları ortaya koymaya çalışalım. Taşınmaz tahsis işlemlerinin temelinde 5018 Sayılı

Kamu Mali Yönetimi ve Kontrol Kanununun “Taşınmaz tahsisi” başlıklı 47 inci maddesi yer almaktadır.

Bu madde; ”Kamu idareleri, kanunlarında veya Cumhurbaşkanlığı kararnamelerinde belirtilen kamu hizmetlerini yerine getirebilmek için mülkiyetlerindeki taşınmazlarla Devletin hüküm ve tasarrufu altındaki yerleri, birbirlerine ve köy tüzel kişiliklerine bedelsiz olarak tahsis edebilirler. Tahsis edilen taşınmaz, amaç dışı kullanılamaz.” hükmü ile temel üç mali kural belirlemiştir.

Bu kurallar; idarenin mülkiyetinde olması, kamu idarelerine tahsis yapılması ve kamu hizmeti vasfını taşımasıdır. Üç kuraldan biri dahi eksik olsa kanaatimizce taşınmaz tahsisinin sıhhatinden söz edilemez. Bu husus, 2 Şubat 2018 Tarihli ve 302320 Sayılı Resmi Gazetede yayımlanan 5415/1 sayılı Sayıştay Genel Kurulu İçtihadı Birleştirme Kararı ile de ortaya konulmuştur. Denetimlerde bu üç temel kurala uyulup uyulmadığına bakılmasında fayda vardır.

Bu kapsamda Kamu idarelerinin mülkiyetlerindeki taşınmazların birbirlerine bedelsiz olarak tahsis ve devri ile; Hazineye ait taşınmazlar ile Devletin hüküm ve tasarrufu altındaki yerlerin kamu idarelerine tahsis ve devir işlemlerinin usul ve esaslarını düzenlemek amacıyla “Kamu İdarelerine Ait Taşınmazların Tahsis ve Devri Hakkında Yönetmelik” 10.10.2006 tarih ve 26315 sayılı Resmî Gazetede yayımlanarak yürürlüğe konulmuştur.

İlgili Yönetmeliğin 3 üncü maddesinin birinci fıkrasının (ğ) bendine göre “Tahsis; mülkiyeti kendilerinde kalması koşuluyla kamu idarelerince, kanunlarında belirtilen kamu hizmetlerinin yerine getirilebilmesi amacıyla mülkiyetlerindeki taşınmazların, birbirlerine veya köy tüzel kişiliklerine; Hazineye ait taşınmazlar ile Devletin hüküm ve tasarrufu altındaki yerlerin ise, Maliye Bakanlığınca hizmetin devamı süresince kamu idarelerinin veya köy tüzel kişiliklerinin bedelsiz olarak kullanımına bırakılmasını” ifade etmektedir.

Tahsis hakkında Muhasebat Genel Müdürlüğü tarafından 27.04.2015 tarih ve 4167 sayılı “Taşınmaz tahsis işlemleri” konulu yazı yayımlanmıştır. İlgili yazı ile kamu idarelerine ait mali tabloların doğru ve güvenilir bir şekilde üretilebilmesi amacıyla; mülkiyeti Hazineye veya diğer kamu idarelerine ait olup bir başka kamu idaresine tahsis edilen taşınmazların tahsis edildikleri kamu idarelerinin mali tablolarında gösterilmesini teminen, Genel Yönetim Muhasebe Yönetmeliğinin 130, 131 ve 132 nci maddeleri ile Merkezi Yönetim Muhasebe Yönetmeliğinin 170, 172, 174, 176 ve 186 ncı maddelerinde gerekli düzenlemeler yapılarak, “250-Arazi ve Arsalar Hesabı”, “251-Yeraltı ve Yerüstü

Düzenleri Hesabı” ve “252-Binalar Hesabı”nın detayında tahsis edilen taşınmazların izlenebilmesi amacıyla “02- Kamu İdaresinin Tahsis Ettiği Taşınmazlar” ve kamu idarelerine tahsisli olan taşınmazların izlenebilmesi amacıyla da “03-Tahsisli Kullanılan Taşınmazlar” olmak üzere, 27/12/2014 tarihli ve 29218 (Mükerrer) sayılı Resmî Gazete’de yayımlanan Maliye Bakanlığı 41 Sıra No.lu Muhasebat Genel Müdürlüğü (Genel Yönetim Kapsamındaki Kamu İdarelerinin Detaylı Hesap Planları) Genel Tebliğinde yardımcı hesaplar belirlenmiş ve bu yardımcı hesaplar merkezi yönetim kapsamındaki kamu idarelerinin detaylı hesap planlarına eklenmiştir.

İlgili yazının “1.2.Tahsis işleminin muhasebe birimine bildirimi” başlıklı

bölümünde;

“Tahsisli olarak kullandırılan taşınmazlara ilişkin belgeler; mülkiyeti Hazineye ait olanlar milli emlak birimlerince, diğer kamu idarelerinin mülkiyetinde olanlar ise yetkili birimlerince muhasebe kayıtlarına alınmak üzere muhasebe birimine verilecektir.

Tahsisli olarak kullanılan taşınmazlara ait belgeler kullanan kamu idaresi tarafından muhasebe kayıtlarına alınmak üzere muhasebe birimine verilecektir.” hükmü yer almaktadır. Aynı yazının “1.3.Tahsis işleminin muhasebeleştirilmesi” “ başlıklı bölümünde ise “Taşınmaz maliki kamu idaresi tarafından tahsis işlemine ilişkin belgeler muhasebe birimine verildiğinde; 500-Net Değer Hesabına (11.Tahsis Edilen Taşınmazlar) borç, ilgisine göre 250-Arazi ve Arsalar Hesabı, 251-Yeraltı ve Yerüstü Düzenleri Hesabı veya 252-Binalar Hesabına (02.Kamu İdaresinin Tahsis Ettiği Taşınmazlar) alacak; varsa taşınmaza ilişkin amortisman tutarları 257-Birikmiş Amortismanlar Hesabına borç, 500-Net Değer Hesabına (13.Tahsis Edilen Taşınmazlar İçin Ayrılmış Amortisman Tutarı) alacak kaydedilecektir. Bu kayıtlar taşınmazın mülkiyet kayıtlarının bulunduğu muhasebe birimlerince yapılacaktır.

Taşınmazın tahsis edildiği kamu idaresi tarafından tahsis işlemine ilişkin belgeler muhasebe birimine verildiğinde; ilgisine göre 250-Arazi ve Arsalar Hesabı, 251-Yeraltı ve Yerüstü Düzenleri Hesabı veya 252-Binalar Hesabına (03.Tahsisli Kullanılan Taşınmazlar) borç, 500-Net Değer Hesabına (12.Tahsisli Kullanılan Taşınmazlar) alacak; varsa taşınmaza ilişkin amortisman tutarları 500-Net Değer Hesabına (13.Tahsis Edilen Taşınmazlar İçin Ayrılmış Amortisman Tutarı) borç, 257-Birikmiş Amortismanlar Hesabına alacak kaydedilecektir. Bu kayıtlar taşınmazı tahsisli olarak kullanan idarenin

taşınmaza ilişkin harcamalarını muhasebeleştiren ilgili muhasebe birimlerince yapılacaktır.” hükmü yer almaktadır.

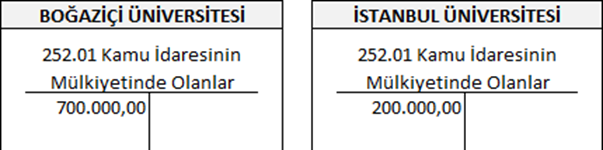

Gerek mali kurallar gerekse muhasebe ve raporlama kuralları yukarıda etraflıca anlatılmış olup, şimdi de iki kamu idaresi arasındaki taşınmaz tahsis işleminin nasıl muhasebe kayıtlarına alındığına ait basit bir örnek yapalım. Örneğimizde tahsis edilen taşınmazı Boğaziçi üniversitesi’nin, tahsisli kullanılan taşınmazı ise İstanbul Üniversitesi’nin muhasebe kayıtlarında gösterip konsolide edilmesini sunacağız.

Boğaziçi Üniversitesi, mülkiyetinde bulunan (252.01.01.02.05) 300.000,00 TL değerindeki HG Mesleki Eğitim Merkezini, İstanbul Üniversitesi’ne tahsis etmiştir. Binanın 50.000,00 TL birikmiş amortismanı mevcuttur.

Boğaziçi Üniversitesi’nin kaydı:

| 500 NET DEĞER HESABI 11 Tahsis Edilen taşınmazlar | 300.000,00 | |

| 252 BİNALAR HESABI 252.02.Tahsis Edilen taşınmazlar 252.02.01.02.05 Mesleki Eğitim Merkezleri | 300.000,00 | |

| 257 BİRİKMİŞ AMORTİSMANLAR HESABI 257.02.02.05 Mesleki Eğitim Merkezleri | 50.000,00 | |

| 500 NET DEĞER HESABI 13. Tahsis Edilen Taşınmazlar İçin Ayrılmış Amortisman Tutarı | 50.000,00 |

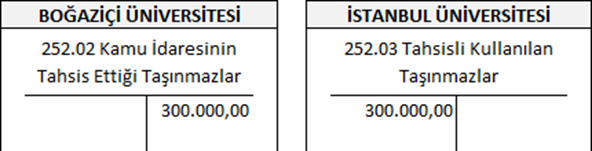

İstanbul Üniversitesi’nin kaydı:

| 252 BİNALAR HESABI 252.03 Tahsisli Kullanılan Taşınmazlar 252.03.01.02.05 Mesleki Eğitim Merkezleri | 300.000,00 | 300.000,00 |

| 500 NET DEĞER HESABI 12. Tahsisli Kullanılan Taşınmazlar |

| 500 NET DEĞER HESABI 13. Tahsis Edilen Taşınmazlar İçin AyrılmışAmortisman Tutarı | 50.000,00 | 50.000,00 |

| 257 BİRİKMİŞ AMORTİSMANLAR HESABI 257. 02.02.05 Mesleki Eğitim Merkezleri |

Tahsis işlemi konulu bu bölümde dikkati çeken en önemli nokta tahsis edilen taşınmaz kaydını yapan muhasebe biriminde muhasebe kaydının genel muhasebe ilkelerine aykırı olmasıdır.

Boğaziçi Üniversitesi muhasebe kaydına tekrar bakalım. Boğaziçi Üniversitesi’nin kaydı:

| 500 NET DEĞER HESABI 11 Tahsis Edilen taşınmazlar | 300.000,00 | 300.000,00 |

| 252 BİNALAR HESABI 252.02.Tahsis Edilen taşınmazlar 252.02.01.02.05 Mesleki Eğitim Merkezleri |

İlgili kayıtta da görüleceği gibi “252.02.Tahsis Edilen Taşınmazlar” yardımcı hesabı ilk defa çalışmakta ancak aktif düzenleyici bir hesap gibi ilk kaydını alacaktan almaktadır. “252- Binalar Hesabı” aktifi düzenleyici bir hesap değildir. Doğrudan aktif bir hesaptır ve ilk kaydını borçtan alması gerekmektedir. Ancak burada bu yardımcı hesap genel kabul görmüş muhasebe ilkelerine aykırı olarak ilk kaydını alacak olarak bize göstermektedir. Bu şekilde bir düzenlemenin mali verilerin konsolidasyonunda yaşanacak zorlukların aşılmasına yönelik olarak gerçekleştirildiği anlaşılmaktadır. Olayı konsolide raporlarla gösterirsek konu daha iyi anlaşılacaktır.

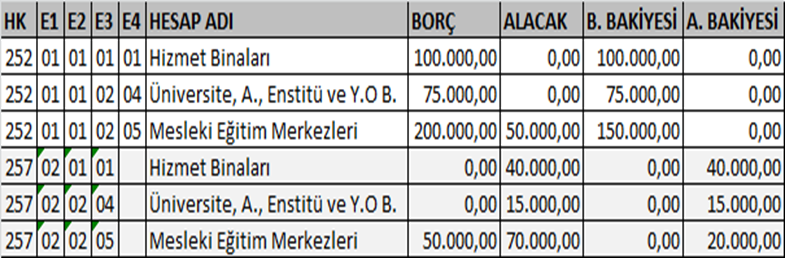

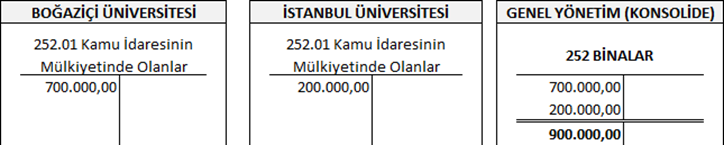

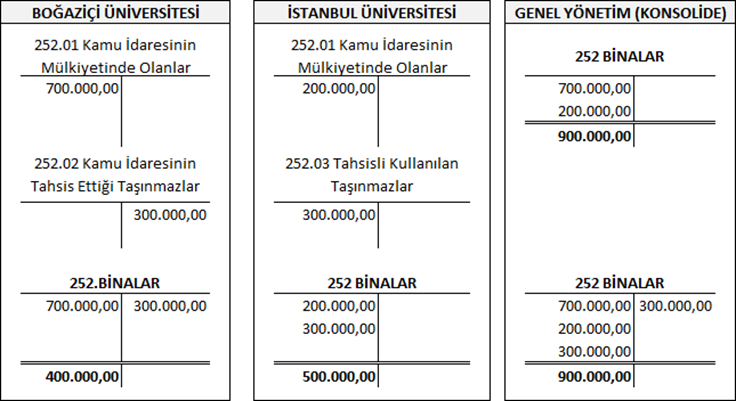

Yukardaki kayıt öncesinde iki üniversitenin büyük defterlerinin aşağıdaki gibi olduğunu varsayalım.

Bu tabloya göre genel yönetim konsolide raporunda binaların toplam değeri 900.000,00 TL dir.

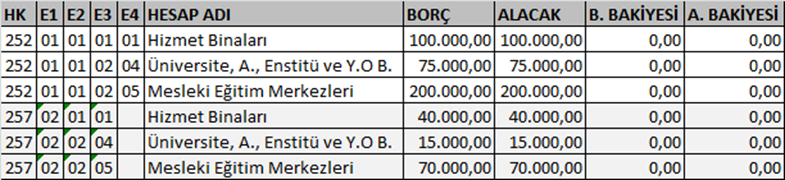

Şimdi 300.000,00 TL’lik tahsis işlemini başlatalım. Burada altta görülen Boğaziçi üniversitesinin 252.02 kaydı ilk defa alacak çalışmıştır.

Bu işlem sonrası konsolide raporu da ekleyelim.

Tablodan da görüleceği gibi hatalı görülen “252.02 Kamu İdaresinin Tahsis Ettiği Taşınmazlar” yardımcı hesabına rağmen başlangıçtaki 900.000,00 TL’lik bina değerine konsolide raporlarda ulaşmış olduk. İlk başlangıçta bu hatanın olmaması için aklımıza 252.01. yardımcı hesabına alacak 252.02 yardımcı hesabına borç kaydı ile hatanın düzeltilebileceği gelmektedir. Ancak bu seferde konsolide raporlarda sorun yokken birim raporlarında Boğaziçi üniversitesi mülkiyetinde olan binalarında azalma varmış gibi görülecektir. Diğer bir ifadeyle Boğaziçi Üniversitesi muhasebe kayıtlarında sanki 400.000,00 TL mülkiyetinde varlık varmış gibi görünecek ki muhasebeden beklenen faydayı da sağlayamamış olacağız.6

Öneri olarak bu konsolidasyon tekniğine bağlı olarak kurulan muhasebe düzenlemesinin tekrar gözden geçirilmesinde fayda olacağı (örneğin nazım hesaplarda izlenmesi) düşünülmektedir.

Basit bir örnekle bir kamu idaresinin 252 Binalar Hesabında 1.000.000,00 TL varlığının olduğunu ve bu varlığının 200.000,00 TL’sini başka bir kamu idaresine tahsis ettiğini, , 50.000,00 TL tutarında ise Tahsisli Kullanılan Taşınmazlar varlığının bulunduğunu varsayalım. Bu durumda çıkarılan bilançoda kurumun 252 Binalar Hesabı, ana hesap bazında 850.000,00 TL olarak görülecektir. Oysa gerçek mülkiyet kaydı 1.000.000,00 TL olup, bilançoda görülmesi gereken kalem bu tutar olacaktır. Ana hesap düzeyinde raporlama hatası veya raporun hatalı sonuç üretmesi ile kullanıcılar bu veriden istedikleri faydayı sağlamayacaklardır. Elbette ki konsolidasyonda doğru sonuç üretmektedir ancak bir kamu idaresinin faaliyet raporları 3/A bölümde yer alan mali tablolara bakıldığı zaman doğru kayıtlar gösterilmemektedir.

| HK | E1 | HESABIN ADI | BORÇ | ALACAK |

| 252 | 00 | BİNALAR HESABI | 850.000,00 | |

| 252 | 01 | Kamu İdaresinin Mülkiyetinde Olanlar | 1.000.000,00 | |

| 252 | 02 | Kamu İdaresinin Tahsis Ettiği Taşınmazlar | 200.000,00 | |

| 252 | 03 | Tahsisli Kullanılan Taşınmazlar | 50.000,00 |

Bu işlemin, dipnotlarda gösterilmesi “252 Binalar Hesabının” kurum bazında raporlarda daha doğru sonuç üreteceği açıktır.

Uygulamada karşılaşılan diğer önemli bir sorun ise tahsis edilen idarelerce tahsis edilen taşınmazın değerini artırıcı nitelikteki bakım ve onarım harcamalarının (34.000,00 TL’yi aşan tutarların) tahsise konu taşınmazın mülkiyetine sahip olan idarelere zamanında bildirilmemesidir. Örneğin, A kamu idaresi B kamu idaresine tahsis ettiği varlıkları üzerinde yapılan nitelikli ilaveleri bildirmemesi sonucu B kamu idaresinde olan tahsisli varlıklar artacak ancak bu tutar, A kamu idaresindeki kayıtlarda bulunmadığı için tahsis sona erdiğinde sonuçlar “500 Net Değer Hesabına” yansımamış olacaktır.

Tahsisli taşınmazların amortisman işlemleri de uygulamada yaşanan diğer bir sorundur. Muhasebat Genel Müdürlüğünü’nün 47 Nolu tebliğinin 7nci maddesinde bununla ilgili bir düzenleme vardır ve düzenleme aşağıdaki şekilde kaleme alınmıştır.

“MADDE 7 – (1) Kamu idaresinin mülkiyetinde olup diğer kamu idarelerine tahsis edilmeyen taşınmazların amortisman işlemleri maliki kamu idaresinin muhasebe birimi tarafından, diğer kamu idarelerine tahsis edilen taşınmazların amortisman işlemleri ise taşınmazı kullanan kamu idaresinin muhasebe birimi tarafından 27/12/2014 tarihli ve 29218 mükerrer sayılı Resmî Gazete’de yayımlanan Muhasebat Genel Müdürlüğü Genel Tebliği (Sıra No: 41) Genel Yönetim Kapsamındaki Kamu İdarelerinin Detaylı Hesap Planları ile ihdas edilen yardımcı hesap kodları kullanılmak suretiyle yapılır.”

Bu bölümde yaşanan sorunlar ise “500.13 Tahsis Edilen Taşınmazlar İçin Ayrılmış Amortisman Tutarı” hesabının bakiye vermesi ve muhasebe kayıtlarında gerçek sonucu üretmemesidir. Örneğin, A kamu idaresi 50.000,00 TL amortismanı tahsis edilen taşınmazı kullanan idareye devretmesi ve sonrasında bu idarenin de ilave 10.000,00 TL amortisman ayırması sonucu bakiyeler arasında tahsisin kalkmasından sonra 10.000,00 TL fark olmasına neden olacaktır.

Uygulamada bu sorunların çözülmesi için ayrı alt detay kodlarının gerek “257 Birikmiş Amortismanlar hesabında” açılması gerekse bildirimlerin zorunlu hale getirilmesi ve denkleştirme tekniklerinin de kullanılarak yapılmasında fayda olacağı düşünülmektedir.

2.5. 500.14 Kurumsal Kod Düzeltmeleri Yardımcı Hesabı

Özellikle birkaç yıl öncesine kadar uygulamada ve denetim aşamasında hesaplar arasında geçiş işlemlerinde en çok kullanılan yardımcı hesap olarak karşımıza çıkan kurumsal kod düzeltmeleri hesabı artık bazı idarelerde amacı dışında denkleştirme işlemi veya hesaplar arası devir işlemi olarak kullanıldığı da tespit edilmektedir.

Temel amaç; idari teşkilat yapısında meydana gelen değişikliklersonucunda eski kurumsal ve/veya fonksiyonel kodların kapatılması ve yeni kodların uygulanması için kullanılmasıdır. Ancak bu hesabın konsolide mizanlarda kapatılması diğer bir ifadeyle bakiye vermemesi gerekirken hala bakiye vermesi veya hala kullanıyor olması da dikkat edilmesi gereken bir riskli alan olarak karşımıza çıkmaktadır.

Örneğin A kamu idaresinin kapatılması veya ayrılması sonucu B Kamu idaresine dönüşümünde gerek varlıkların ve gerekse yükümlülüklerin devri bu hesap kullanılarak yapılmaktadır. Ancak bazı muhasebe birimlerde adından anlaşılacağı gibi kurumsal kod düzeltmesi için değil, diğer amaçlar için de bu yardımcı hesabın kullanıldığı tespit edilmekte ve raporlanmaktadır. Tedbir olarak Muhasebat Genel Müdürlüğü tarafından kod değişikliği yapılan birimler dışında bu yardımcı hesabın kullanılmasının sınırlandırılmasında ciddi faydalar olacağı düşünülmektedir.

3. Sonuç

Muhasebeden ve mali raporlamadan beklenilen faydanın sağlanabilmesi, hesap verilebilirliğin sağlanması, mali saydamlığın tüm yönleriyle ortaya konulması için son derece önemli ve aktif bir rol oynayan Muhasebat genel Müdürlüğü’nün, muhasebe düzenlemeleri konusunda uygulama sırasında ve denetimlerde ortaya çıkan sorunların çözümü için hızlı hareket ettiği bilinmektedir. Bununla birlikte muhasebe düzenlemelerinin uygulanmasında karşılaşılan tereddütlerin giderilmesi, riskli alanların sınırlandırılması/ortadan kaldırılması için de düzenlemelerde sürekli güncelleme yapılması gereği açıktır.

Bu kapsamda;

- Denge kayıtlarının kuramsal ayrımının net bir şekilde ortaya konulması, uygulama birliğinin sağlanmasının,

- Varlık ve yükümlülük envanteri işlemlerinin muhasebe yönetmeliklerine uygun olarak yapılabilmesinin sağlanması, özellikle yükümlülük/borç envanteri işlemlerinin denetimlerde öncelikli ve riskli alan olarak görülmesinin sağlanmasının,

- Tahsislerle ilgili gerek ikincil mevzuat düzenlemelerinin tekrar gözden geçirilmesi, gerekse muhasebe düzenlemelerinin mali raporlarda yaşanan sorunların çözümüne yönelik öneri olarak da belirtilen düzenlemelerin yapılmasında, amortisman hesabı alt detaylarının bu kapsamda tekrar gözden geçirilmesinin,

- Kurumsal kod düzenlemelerinde kullanılan kodların sadece kurumsal kod değişiklikleri ile sınırlandırılmasının,

faydalı olacağı düşünülmektedir.

Kaynakça

1. Bağımsız Denetçi

2. https://muhasebat.hmb.gov.tr/hesap-planlari web sayfası

3. 31.12.2018 olarak değiştirilmiştir.

4. İlgili yazı 25.07.2014 tarih ve 90192509-756.03-8189 sayı ile çıkartılmıştır.

5. “Tüm Yönleriyle Kamu Taşınmazların Muhasebeleştirilmesi”, Yeküd yayınları, Ankara, 2015, 2. Baskı

6. “Tüm Yönleriyle Kamu Taşınmazların Muhasebeleştirilmesi”, Yeküd yayınları, Ankara, 2015, 2. Baskı