Emre GÜZEL*

Zeynep TOY**

Öz

Ülkemizin içinde bulunduğu enflasyonist dönem, 10 No’lu Devlet Muhasebesi Standardı ve Genel Yönetim Muhasebe Yönetmeliği’nin öngörmüş olduğu enflasyon muhasebesi uygulama şartlarının gerçekleşmesine yol açmıştır. Kamu kurumlarının mali tablolarının enflasyonun etkilerinden arındırılması amacıyla, enflasyon muhasebesi uygulaması bir zorunluluk halini almıştır. Çalışmamızda enflasyon muhasebesi kavramı ele alınmış olup mevzuat ve uygulamanın elverdiği ölçüde enflasyon muhasebesi uygulaması anlaşılır bir şekilde örneklendirilmeye çalışılmıştır.

Anahtar Kelimeler: Enflasyon, Enflasyon Muhasebesi, Kamu Sektörü, Maliye Politikası

Jel Kodu: E30, E31, E39, E60, E61, E62, E65, E66

Abstract

The inflationary period in our country has led to the realization of the inflation accounting application conditions stipulated by the Government Accounting Standard No. 10 and the General Government Accounting Regulation. In order to eliminate the effects of inflation on the financial statements of public institutions, the application of inflation accounting has become a necessity. In our study, the concept of inflation accounting has been discussed and the application of inflation accounting has been tried to be exemplified in an understandable way to the extent permitted by the legislation and practice.

Keywords: Inflation, Inflation Accounting, Public Sector, Fiscal Policy

Jel Code: E30, E31, E39, E60, E61, E62, E65, E66

*Hazine ve Maliye Uzman Yardımcısı, eguzel1@muhasebat.gov.tr, https://orcid.org/0000-0001-9311-2893

**Hazine ve Maliye Uzmanı, ztoy@muhasebat.gov.tr

Giriş

Enflasyon muhasebesi ile ilgili literatür taraması yapıldığında; kamu özelinde yapılmış çalışmaların oldukça az olduğu dikkat çekmektedir. Yüksek enflasyon, ekonomi içerisinde yer alan her bir aktörü etkilemektedir; kamu kurumları da etkilenen aktörler arasında yer almaktadır. Yüksek enflasyonun kamu kurumları üzerinde yarattığı başlıca etki, kurumların yayınlamış olduğu mali tabloların gerçeği yansıtmaktan uzaklaşması şeklinde kendini göstermektedir. Mali tabloların gerçeği yansıtmaktan uzaklaşmasına ek olarak; bütçelenen ve gerçekleşen tutarlarda tahminlerin tutmaması, mali analizlerin gerçeği yansıtmaması ve çeşitli enflasyon muhasebesi temel kavramları ile uyumsuzluğun ortaya çıkması gibi etkileri de sayabiliriz. Enflasyon muhasebesi ise yüksek enflasyonun etkisi ile gerçeği yansıtmaktan uzaklaşan verileri gerçeğe en yakın hale getiren muhasebe sistemi olarak karşımıza çıkmaktadır.

Çalışmamızda kısıt olarak kamu idareleri ele alınmış olup; yol haritası olarak ise 10 No’lu Devlet Muhasebesi Standardı, Genel Yönetim Muhasebe Yönetmeliği ve Bütünleşik Kamu Mali Yönetim ve Bilişim Sisteminin enflasyon muhasebesi uygulaması kısıtları kullanılacaktır. Çalışmamızın son kısmında bir uygulama örneğine yer verilmiş olup oluşturulan bu örnek üzerinde enflasyon muhasebesi aşamaları tek tek gösterilmiştir. Uygulamaya konu bu aşamalar sırasıyla; uygulama döneminin belirlenmesi, parasal ve parasal olmayan kalemlerin ayrılması, enflasyon düzeltmesine ilişkin fiyat endeksinin mevzuatlar uyarınca seçilmesi, enflasyon düzeltmesinde kullanılacak olan katsayıların oluşturulması, parasal olmayan kalemlerin belirlenen katsayılar ile çarpılması suretiyle güncel değerlerinin ortaya konulması ve aradaki farkın ortaya çıkması, oluşan bu farkların muhasebe kayıtlarına alınması şeklindedir. Sonuç ve öneriler kısmında ise eksik görülen taraflara dikkat çekilerek çözüm önerilerinde bulunulmuştur.

1.Enflasyon Muhasebesi

Enflasyon muhasebesini anlatmadan önce enflasyonun tanımını yapmamız gerekmektedir. Enflasyon, bir ekonomide fiyatlar genel düzeyinde yaşanan sürekli ve hissedilebilir düzeydeki artışları ifade etmektedir. Bir diğer tanımda ise üretimde bir artış yokken piyasadaki para miktarı artıyorsa, ülkenin milli parasına karşı güvensizlik durumu söz konusuysa ve bu durumlarla birlikte milli para diğer para birimleri karşısında değer kaybediyorsa enflasyon durumundan söz edilebilir, denilmektedir (Yalçın, 2006:1).

Enflasyonist dönemlerde, kurumların gelecekte ulaşmayı istedikleri hedefler doğrultusunda verecekleri kararlar enflasyondan oldukça etkilenmektedir. Kurumlar günümüz ve geleceğe dair kararlar verirken, kararlarını gerçekçi verilere dayandırmak zorundadırlar. Mevcut verilerin gerçeği yansıtmadığı dönemlerde, mali tablolarda düzeltme yapılması gerekliliği şu şekilde ortaya çıkmaktadır:

- Kamu kurumlarının varlık yapısının gerçeği yansıtmasını sağlamak,

- Kamu kurumlarının kaynak yapısının gerçeği yansıtmasını sağlamak,

- Fiktif gelir ile reel gelir arasındaki ayrımı göstermek,

- Amortisman tutarlarının düzeltilmesi ile birlikte duran varlıkların yenilenebilmesi adına fon yaratmak,

- Mali tabloların dönemler itibarı ile karşılaştırılabilirliğini sağlamak,

- Gerçeğe uygun mali analizlerin yapılabilmesine olanak sağlamak. (DEMİR, 2006:62)

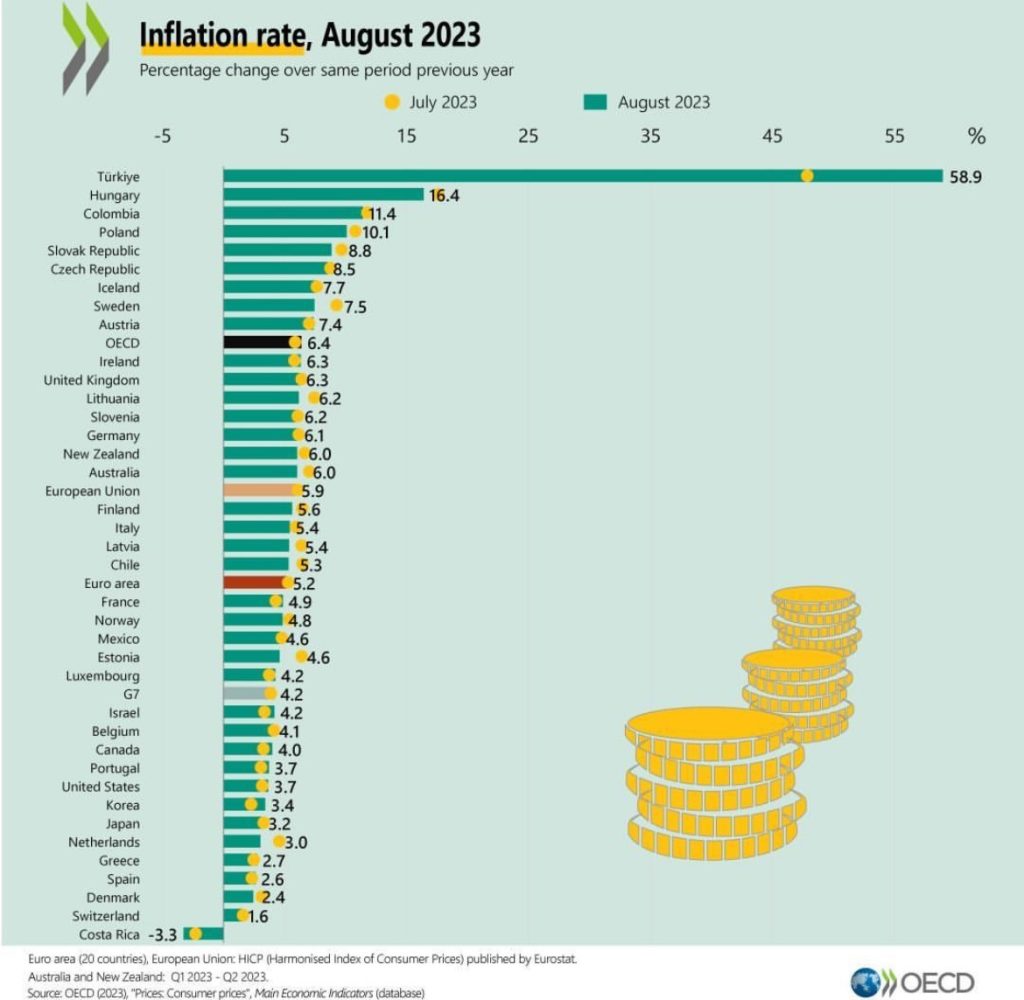

OECD verilerinden yararlanarak dünyadaki çeşitli ülkelerin enflasyon oranlarını incelediğimizde 2023 yılı Ağustos ayı itibarı ile ele alınan ülkelerin enflasyon oranları aşağıdaki tabloda yer almaktadır.

Şekil 1. 3.OECD Ülkelerindeki Enflasyon Oranları

Kaynak: (OECD, 2023)

Yukarıdaki tablodan da görüleceği üzere Ülkemiz yüksek enflasyona maruz kalan bir ülke konumundadır. Yüksek enflasyon, mali tabloları gerçeği yansıtmaktan uzaklaştırdığı için enflasyon muhasebesi uygulaması tabloların gerçeğe yaklaşması açısından kaçınılmazdır.

Enflasyon muhasebesi anlatılırken; enflasyon muhasebesinin tanımı, enflasyon muhasebesinin temel ilkeleri, enflasyon muhasebesinin yöntemleri, enflasyon muhasebesinin çeşitli Ülkelerde ve Türkiye’de gelişim süreci ve son olarak da mevzuat ve uygulama doğrultusunda belirlediğimiz yol haritası ile enflasyon muhasebesi uygulama aşamalarına değinilecektir.

1.1.Enflasyon Muhasebesinin Tanımı

Enflasyon muhasebesi ile ilgili farklı kavramsal açıklamalar söz konusudur. Enflasyon muhasebesi genel olarak: yüksek enflasyonun, tarihi maliyetlerle açıklanmış olan kurum verileri üzerinde yarattığı etkiyi gösteren ve bu durumla ilgili gereken önlemleri alarak, kurumun mevcut finansal verilerinin gerçeğe en yakın hale getirilmesi için kullanılan muhasebe sistemidir ( Akdoğan, 2004:29).

Enflasyon muhasebesi:

- Mevcut enflasyonu etkilemez; yani enflasyonun artmasına ya da azalmasına yol açmaz.

- Enflasyonun kamu kurumları üzerindeki etkilerini gidermez.

- Fakat enflasyonun, kamu kurumlarının tabloları üzerinde yarattığı etkiyi ortaya koyar (Can, 2006:50).

1.2.Enflasyon Muhasebesinin Temel İlkeleri

Enflasyon muhasebesi kendi içerisinde temel ilkeleri ve yöntemleri barındıran kapsamlı bir sistem olarak karşımıza çıkmaktadır. Enflasyon muhasebesinin dayandığı ilkeler;

- Değerleme ilkesi:

- Kısmi yöntemler

- Genel yöntemler,

- Sermayenin korunması ilkesi:

- Nominal olarak,

- Satın alma gücü olarak,

- Üretim gücü olarak, şeklindedir (Akdoğan, 2004:31).

Geleneksel muhasebede tarihi maliyet esas alındığı için; kurumların bilançolarında yer alan kalemler birbirlerinden farklı satın alma gücüyle yer alır; parasal kalemler cari değerleriyle, parasal olmayan kalemler ise maliyet değerleriyle yer alır. Enflasyonist dönemlerde para, değer ölçme özelliğini kaybettiği için parasal olmayan kalemlerin yeniden değerlenmesi gerekmektedir (Dursun, 2010:46). Değerleme ilkesinde enflasyonun mali tablolar üzerindeki yarattığı etkiyi gidermek amacıyla; kısmi yöntemler ve genel yöntemleri kullanılmaktadır (Demir, 2006:63). Bu yöntemler aynı zamanda enflasyon muhasebesinde kullanılan yöntemleri de ifade ettiğinden ayrı bir başlık altında ele alınacaktır.

Sermayenin korunması ilkesi ise enflasyondan ötürü oluşan kayıp ve kazançların elimine edilmesi ve bunun sonucu olarak ilgili parasal olmayan kalemin olması gereken değerinin yansıtılmaya çalışılması anlamına gelmektedir. Nominal olarak sermayenin korunması, parasal tutar olarak aynı değerin mali tablolarda yer alması anlamına gelmektedir. Satın alma gücü olarak korumada ise elden çıkartılan varlık yerine muadili olan bir varlığın alınabilmesi anlamına gelen bir koruma yöntemidir. Üretim gücü yönteminde ise, elden çıkartılan varlık yine benzer bir varlığın üretimine yetecek tutarda bir fiyat ile tablolarda yer almaktadır.

1.3.Enflasyon Muhasebesinin Yöntemleri

Enflasyon muhasebesi, kapsamlı bir sistem olup; kendi içerisinde farklı yöntemlere ayrılmaktadır. Daha önceden de bahsedildiği gibi enflasyon muhasebesi kendi içerisinde; genel yöntemler ve kısmi yöntemler olarak temelde ikiye ayrılmaktadır. Bu yöntemler arasındaki temel farklılık uygulama farklılığından kaynaklanmaktadır.

1.3.1.Kısmi Yöntemler

Kısmi yöntemler, bir ya da birkaç bilanço kaleminin düzeltilmesinde kullanılan yöntemlerdir. Bahse konu yöntemler, kalıcı ve kesin bir çözüm getirmemekle birlikte, yüksek enflasyonun olası olumsuz etkilerinin en aza indirilmesi hususunda yardımcı olurlar. Tarihi maliyet yöntemi ile çelişmeyen bu yöntemler enflasyonun temeline inmemekle beraber doğrudan ya da dolaylı yöntemlerde kurumlara fon yaratmayı amaçlayan yöntemler olarak karşımıza çıkmaktadır (Akdoğan, 2004:136).

Türkiye’de yaşanan yüksek enflasyonun etkilerinden kurtulmak amacıyla birçok çalışma yapılmıştır. Esas olarak belirlenen yeniden değerleme yönteminin yanı sıra kısmı önlemler de alarak enflasyonist ortamda raporların gerçekçi olması ve karşılaştırılabilirliği sağlanmaya çalışılmıştır. Bu kısmi yöntemlerden bazıları şu şekildedir:

- Stokların değerlendirilmesinde LIFO yönteminin kullanılması,

- Enflasyon için özel yedek ayrılması,

- Azalan bakiyeler yöntemi uygulayarak amortisman ayırma,

- Yeniden değerleme,

- Çeşitli fon uygulamaları (duran varlık yenileme fonu, finansman fonu, maliyet artış fonu, arge fonu, vs.)

1.3.2.Genel Yöntemler

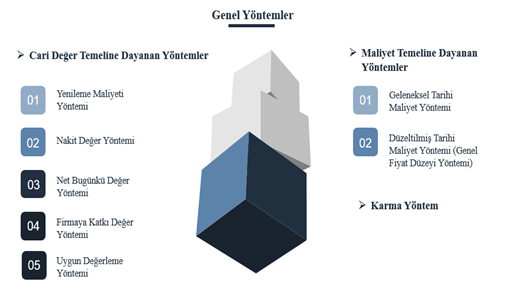

Genel yöntemler, enflasyon düzeltmesinin enflasyondan etkilenen kalemlerin tümüne uygulanmasını ön gören yöntemleri ifade etmektedir. Genel yöntemler kendi içerisinde; cari değer temeline dayanan, maliyet temeline dayanan ve karma yöntem olmak üzere üçe ayrılmaktadır. Aşağıdaki tabloda bu yöntemlerin alt başlıkları da verilmektedir.

Şekil 2.Enflasyon Muhasebesinde Genel Değerleme Yöntemleri

Kaynak: (Akdoğan, 2004)

Genel yöntemleri alt başlıklar halinde ele aldığımızda cari değer temeline dayanan yöntemler ele alacağımız ilk yöntem setini oluşturmaktadır. Cari değer temeline dayanan yöntemler çoğunlukla piyasa fiyatını baz alan yöntemler olarak karşımıza çıkmaktadır. Bu yöntem setinden ilki yenileme maliyeti yöntemidir, bu yöntem; mevcut olan bir varlık yenisi ile değiştirilmek amaçlı elden çıkarılacağında, muadillerinin fiyatının baz alınması yöntemidir (Akdoğan, 2004:39). Örneğin; bir kurumun sahip olduğu bir bilgisayar 2022 yılında 10.000 TL iken, 2023 yılında 12.000 TL oldu ise; bu yönteme göre tablolarda 12.000 TL olarak gösterilmeye devam edilmelidir.

Cari değer yöntemlerinden bir diğeri net nakit (net gerçekleşebilir) değer yöntemidir. Bahse konu yöntemde varlıklar fırsat maliyetleri ile değerlendirilir. Fırsat maliyeti; ekonomi içerisinde temel ve önemli bir fikir olarak karşımıza çıkmaktadır; muadilleri ile kıyaslandığında bir karar verildiği zaman vazgeçmek zorunda kalınan en iyi alternatif değerdir (Levinthal and Brian, 2022:2). Elde tutulan varlıklar satılmak istendiğinde, piyasa koşulları da dikkate alınarak fırsat maliyeti üzerinden bir değerleme yapılır.

Net bugünkü değer yöntemi bir diğer cari değer yöntemidir; bu yöntemde varlıklar ve varlık gruplarının gelecekte elde etmesini bekledikleri nakit akışları bugüne indirgenir ve ilgili varlıklar bu şekilde değerlenir. Bahse konu yöntemde; gelecek ile ilgili beklentiler ve verimlilik belirli periyodlarla gözden geçirilir (Akdoğan, 2004:67-68).

Firmaya katkı değeri yöntemi, ilgili varlığın fırsat değeri ile değerlenmesini öneren yöntemdir. Fırsat değeri ile kastedilen varlığın sakınılan en düşük maliyet baz alınarak değerlenmesidir. Bir başka tanım ile firmaya katkı değer yöntemi, kurumun sahip olduğu varlıklardan mahrum kalması durumunda yaşayacağı en yüksek zarar durumudur. Aslında bu yöntem; yenileme maliyeti, net nakit değeri ve net bugünkü değer yöntemini bir arada kullanmaktadır. Bu yöntemler arasında çoğunlukla firmaya katkı değeri yöntemi olarak kullanılan yöntem; yenileme maliyeti yöntemidir. Yenileme maliyeti yöntemi ve diğer iki yöntemin maliyetleri kıyaslandığında, net nakit değeri ve net bugünkü değer yönteminin maliyetleri daha düşük çıkarsa; aralarındaki maliyeti en düşük olan yöntem uygulanır (Akdoğan, 2004:70).

Uygun değerleme yöntemi; tek bir değerleme yöntemi kullanımının doğru sonuç vermeyeceği ileri sürülerek, her bir varlık ve kaynak hesabı için değişik değerleme yöntemlerinin kullanılması gerektiğini ileri süren bir yaklaşım olarak karşımıza çıkmaktadır. Bu yönteme göre; parasal varlıkların değerlenmesine gerek yoktur, satışa konu stokların değerlenmesinde net nakit değeri yöntemi kullanılmalıdır, diğer stoklarda ise yenileme maliyeti yöntemi uygulanmalıdır, maddi duran varlıklar da yenileme maliyeti yöntemi ile değerlenmelidir ve son olarak yükümlülükler de ileride ödenecek tutarların şimdiki değerleri ile değerlenmelidir (Akdoğan, 2004:75-76).

Maliyet temeline dayanan yöntem kendi içerisinde ikiye ayrılabilir bunlar; geleneksel tarihi maliyet yöntemi ve düzeltilmiş tarihi maliyet (genel fiyat düzeyi) yöntemidir. Geleneksel tarihi maliyet yönteminde; satın alınmış olan değerler satın alınma tarihindeki değerleri ile tablolarda yer alırlar. Bu yöntem, bir varlığın satın alınmasından sonra yalnızca değer düşüklüğü olması durumunda oluşacak değer farkını dikkate almaktadır (Akdoğan, 2004:33). Objektif, basit ve anlaşılması kolay bir yöntemdir.

Düzeltilmiş tarihi maliyet (genel fiyat düzeyi) yöntemi, enflasyondan ötürü etkilenen parasal olmayan tüm kalemlerin genel fiyat düzeyinden yola çıkılarak oluşturulan bir endeks ile düzeltilmesini öngören ve bizim de çalışmamızda kullandığımız yöntemdir. Bu değerleme şekli; belirli bir değerleme katsayısı belirlenerek, ilgili tutarların değerleme katsayısı ile çarpılması şeklinde ortaya çıkacaktır (Gürdal, 1999:85). Karma yöntem ise cari değer temeline dayanan yöntemler ile maliyet temeline dayanan yöntemlerin bir arada uygulanmasını öngören bir uygulama biçimi olarak karşımıza çıkmaktadır.

1.4.Enflasyon Muhasebesinin Çeşitli Ülkelerde ve Türkiye’deki Tarihsel Gelişimi

Enflasyon muhasebesinin dünyadaki gelişim sürecine bakıldığında, birçok ülkenin bu alanda çalışmalarının olduğu ve bazı ülkelerde enflasyonist dönemlerde enflasyon muhasebesi uygulamasının yapıldığı görülmüştür. Enflasyon muhasebesi üzerine çalışma yapan üç ülke örneği verecek olursak.

- İngiltere: 1960’lardan sonra İngiltere’de enflasyonda bir artış yaşanmış ve bunun üzerine “The Institute Chartered Accountants in England and Wales” araştırma komitesi, genel fiyat düzeyi muhasebesinin uygulanması önerisinde bulunmuştur. Bu öneriyi kabul eden Accounting Standards Steering Committe (ASSC) bu öneriyi kabul ederek yayınlamıştır. Yıllar içerisinde İngiltere’de birçok yaklaşım ortaya çıkmış olup; kimisi genel fiyat düzeyi muhasebesini önermiş, kimisi ise cari maliyet muhasebesi yöntemini önermiştir. Morpeth Raporu ve Hyde Raporu gibi raporlar oluşturulmuş; bu raporlarda çeşitli enflasyon muhasebesi yöntemleri ileri sürülmüştür. En nihayetinde ise İngiltere’de cari maliyet muhasebesi yöntemi seçilmiştir ve 1988 yılına kadar isteyen firmalarca uygulanmıştır. Enflasyonun düşmesi ile birlikte bu uygulamaya son verilmiş olup, İngiliz muhasebe standartlarından ilgili bölümler çıkarılmıştır (Akdoğan, 2004:255).

- Fransa: Fransa’da 1958 yılına kadar zaman zaman yeniden değerleme yapıldığı görülmüştür, fakat o zamanlarda yeniden değerleme zorunlu yapılması gereken bir şey değildir. Yeniden değerlemede belirli bir kat sayı belirlenip, değerleme tabi tutulan kalemlerin bu kat sayı ile çarpımı şeklinde olmuştur. 1977 yılında çıkarılan Finansman Kanunu ile borsaya kote olan firmalar için zorunlu tutmuşlardır. Fransa, çoğu ülkenin aksine, enflasyon muhasebesi yöntemi olarak genel fiyat düzeyi ile değerleme yöntemini seçmiştir. Sonrasında Ülkede enflasyon olmadığı için enflasyon muhasebesi uygulaması olmamıştır (Akdoğan, 2004:257).

- Türkiye: TÜRMOB bünyesinde yer alan Türkiye Muhasebe ve Denetim Standartları Kurulu (TMUDESK) tarafından 1997 yılında 2 Nolu Türkiye Muhasebe Standardı (TMS-2) “Yüksek Enflasyon Dönemlerinde Finansal Raporlama” yayınlanmıştır. Sermaye Piyasası Kurulu da enflasyon düzeltmesi ile ilgili çeşitli tebliğler yayınlamıştır (Yavuz, 2007:45). Türkiye’de yayınlanmış olan 2 nolu TMUDESK standardı, BDDK’nın yürürlüğe koyduğu 14 sayılı tebliğ ve SPK’nın Seri XI 20, 23 sayılı tebliğleri, IFRS-29 standardı ile uyumludur. Enflasyon muhasebesi uygulamasında uluslararası birliğin sağlanabilmesi amaçlı oluşturulan standartlardır (Akdoğan, 2004:266).

2003 yılında Maliye Bakanlığı’nın öncülüğünde 5024 sayılı “Vergi Usul Kanunu, Gelir Vergisi Kanunu ve Kurumlar Vergisi Kanunda Değişiklik Yapılması Hakkında Kanun” yürürlüğe girmiştir. Bu sayede yüksek enflasyon dönemlerinde finansal tabloların düzeltmeye tabi tutulmaları yasal bir zemin kazanmıştır. (Akdoğan, 2004:280)

2005 yılında TMS-29 Yüksek Enflasyonlu Ekonomilerde Finansal Raporlama Standardı Resmi Gazetede yayınlanarak yürürlüğe girmiştir. TMS-29 standardının kapsamı yüksek enflasyona maruz kalan ülkelerde tüm finansal tablolarda bu standardın kullanılabileceği belirtilmektedir. Enflasyon muhasebesinin uygulanması için net bir oran belirlenmese de aşağıdaki koşulların gerçekleşmesi halinde enflasyon muhasebesinin uygulanabileceği kararlaştırılmıştır (KGK, 2005):

- “Nüfusun çoğunluğu servetini parasal olmayan varlıklarda ya da nispeten istikrarlı bir yabancı para biriminde tutmayı tercih eder. Elde tutulan yerel para, satın alma gücünü korumak üzere hemen yatırıma dönüştürme vb suretiyle değerlendirilir;

- Nüfusun çoğunluğu parasal tutarları yerel para biriminden değil, nispeten istikrarlı bir döviz cinsinden dikkate alır. Fiyatlar da bu döviz cinsinden belirlenebilir;

- Kredili satış ve satın almalardaki fiyatlar; süre kısa bile olsa, kredi süresi boyunca satın alma gücünde beklenen zararları karşılayacak şekilde belirlenir;

- Faiz oranları, ücretler ve fiyatlar bir ‘fiyat endeksi’ ne bağlıdır ve

- Son üç yılın kümülatif enflasyon oranı %100’e yaklaşmakta ya da aşmaktadır.”

Ayrıca TMS 29, tarihi maliyet esası ile hazırlanmış tabloların, genel bir fiyat endeksi kullanılarak düzeltilmesi gerekliliğini ifade etmektedir. Yine söz konusu standarda göre parasal kalemlerin düzenlemeye tabi tutulmasına gerek yoktur. Ayrıca bahse konu standartta bazı özellikli durumlar da ele alınmıştır (Arzova ve Şahin, 2022:19). BOBİ FRS’nin Yüksek Enflasyonlu Ekonomilerde Finansal Raporlama başlıklı 25 inci bölümü, enflasyon düzeltmesine yer veren bir diğer düzenlemedir.

Hazine ve Maliye Bakanlığı Muhasebat Genel Müdürlüğü bünyesinde oluşturulan Muhasebe Standartları Kurulu 2013 yılında, “DMS 10 – Yüksek Enflasyonlu Ekonomilerde Mali Raporlama” standardını yayınlamıştır. Standardın amacı; “…yüksek enflasyonlu ekonomilerde mali raporlamaya ilişkin esasların belirlenmesidir.” Yine Muhasebat Genel Müdürlüğü’nün 2014 yılında yayınlamış olduğu “Genel Yönetim Muhasebe Yönetmeliği” nin 30 uncu maddesinde de enflasyon düzeltmesine yer verilmiştir. Söz konusu maddenin 1 inci fıkrasında “Kapsama dahil kamu idareleri, içinde bulunulan hesap dönemi dahil son üç hesap döneminde fiyat endeksindeki artışın %100’den ve içinde bulunulan hesap döneminde %10’dan fazla olması halinde mali tablolarında yer alan parasal olmayan kalemleri enflasyon düzeltmesine tabi tutarlar. Enflasyon düzeltmesi uygulaması, her iki şartın birlikte gerçekleşmemesi halinde sona erer.” denilmektedir.

Nihai olarak enflasyon muhasebesi ile ilgili katkı sağlayan kurum ve kuruluşlarımızı sayacak olursak: Hazine ve Maliye Bakanlığı, Sermaye Piyasası Kurulu, Bankacılık Düzenleme ve Denetleme Kurumu, Kamu Gözetimi Muhasebe ve Denetim Standartları Kurumu ve TÜRMOB gibi kurumların enflasyon muhasebesine çeşitli açılardan katkıları olmuştur.

OECD’de yer alan enflasyon verileri incelendiğinde, ele aldığımız ülke örneklerinin yanı sıra Venezuela ve Arjantin gibi ülkelerin de enflasyon muhasebesi uygulaması gerektiği düşünülmektedir. Bu ülkelerin yapmış oldukları çalışmalar incelendiğinde Venezuela’da enflasyon muhasebesi ile ilgili bir çalışmasının olmadığı görülmekle birlikte 2021 yılında ülkenin para biriminden altı sıfır attığı görülmüştür. Arjantin’de ise 2018 yılından itibaren enflasyon muhasebesine yönelik çalışmaların yapılmaya başlandığı çeşitli internet kaynaklarında yer almaktadır.

Enflasyon muhasebesinin gelişmesi anlamında ülkelerin bireysel çalışmalarının yanı sıra 29 nolu “Yüksek Enflasyon Dönemlerinde Finansal Raporlama” adlı uluslararası finansal raporlama standardı, 1973 yılında kurulmuş olan uluslararası muhasebe standartları kurulu tarafından yayınlanmıştır. Uluslararası standartların yayınlanmasında güdülen amaç; dünyanın değişik bölgelerinde yer alan ülkelerin, farklı yöntemler kullanarak yapmış oldukları finansal raporlamaların; anlaşılabilir, güvenilir ve karşılaştırılabilir olmasını sağlayarak, uygulama birliği sağlamaktır. Enflasyon muhasebesi için kullanılan yöntemler ve uygulamalar da ülkeden ülkeye farklılık göstereceğinden, IFRS-29 ile bu alanda da uygulama birliği sağlanmaya çalışılmaktadır (Akdoğan, 2004:265).

1.5. Yüksek Enflasyonlu Ekonomilerde Mali Raporlama Adlı DMS 10 ve Genel Yönetim Muhasebe Yönetmeliği Uyarınca Kamuda Enflasyon Muhasebesi Uygulamasının Aşamaları

Yüksek enflasyonlu ekonomilerde mali raporlama adlı DMS 10, Genel Yönetim Muhasebe Yönetmeliği ve Bütünleşik Kamu Mali Yönetim ve Bilişim Sistemi uyarınca enflasyon muhasebesinin beş adet uygulama aşaması mevcuttur. Bu aşamaları aşağıdaki şekilde açıklamak mümkündür.

Bu aşamalardan ilki, enflasyon muhasebesi için şartların oluşması aşamasıdır. GYMY Madde 30’un birinci fıkrasında bu aşamalar şu şekilde gösterilmektedir: “Kapsama dâhil kamu idareleri, içinde bulunulan hesap dönemi dâhil son üç hesap döneminde fiyat endeksindeki artışın %100’den ve içinde bulunulan hesap döneminde %10’dan fazla olması halinde mali tablolarında yer alan parasal olmayan kalemleri enflasyon düzeltmesine tabi tutarlar.” Yine aynı yönetmeliğin Geçici Madde 3’ünde; “2021 ve 2022 yılı hesap dönemlerinde bu Yönetmeliğin 30 uncu maddesi kapsamındaki enflasyon düzeltmesine ilişkin şartların oluşup oluşmadığına bakılmaksızın mali tablolar enflasyon düzeltmesine tabi tutulmaz. Bu hesap dönemleri, enflasyon düzeltmesi şartlarının gerçekleşmediği dönemler olarak değerlendirilir. 31/12/2023 tarihli mali tablolar, enflasyon düzeltmesine ilişkin şartların oluşup oluşmadığına bakılmaksızın enflasyon düzeltmesine tabi tutulur.” denilmektedir. İlgili madde uyarınca 2023 yılında şartların gerçekleşip gerçekleşmediğine bakılmaksızın enflasyon muhasebesi uygulamasına geçilecektir.

DMS 10, enflasyon düzeltmesi yapılması için mutlak bir oran ifade etmemiştir. Bunun yerine yüksek enflasyon varlığına işaret eden hususlara atıflar yapmıştır. 4’üncü paragrafta bu hususlara aşağıdaki gibi yer verilmiştir:

- “Nüfusun çoğunluğu servetini parasal olmayan varlıklarda ya da nispeten istikrarlı bir yabancı para biriminde tutmayı tercih ediyorsa veya elde tutulan yerel para, satın alma gücünü korumak üzere hemen yatırıma dönüştürme suretiyle değerlendiriliyorsa,

- Nüfusun çoğunluğu parasal tutarları yerel para biriminden değil, nispeten istikrarlı bir döviz cinsinden dikkate alıyorsa ve fiyatlar bu döviz cinsinden de belirlenebiliyorsa,

- Kredili alış ve satışlardaki fiyatlar; dönem kısa bile olsa, kredi dönemi boyunca satın alma gücünde beklenen kayıpları karşılayacak şekilde belirleniyorsa,

- Faiz oranları, ücretler ve fiyatlar bir ‘fiyat endeksi’ne bağlıysa,

- Son üç yılın birikimli enflasyon oranı %100’e yaklaşıyor ya da aşıyorsa. “

İkinci aşama kullanılacak olan fiyat endeksi, düzeltme katsayısı ve düzeltme döneminin belirlenmesidir. GYMY ve DMS 10 uyarınca kullanılacak olan fiyat endeksi yurtiçi üretici fiyat endeksidir. Düzeltme katsayısı ise;

- Parasal olmayan kalemler (Stoklar hariç):

N Yılı Aralık Yİ-ÜFE Katsayısı

Düzeltmeye Esas Tarihteki Aya İsabet Eden Yİ-ÜFE Katsayısı

- Stoklar (Basit ortalama yöntem):

N Yılı Aralık Yİ-ÜFE Katsayısı

(N Yılı Aralık Yİ-ÜFE Katsayısı + N-1Yılı Aralık Yİ-ÜFE Katsayısı)/2

- Taşıma Katsayısı:

N Yılı Aralık Yİ-ÜFE Katsayısı

N-1 Yılı Aralık Yİ-ÜFE Katsayısı

Düzeltme dönemi ise düzeltmeye GYMY Madde 30’un altıncı fıkrasında belirtildiği üzere “mali yıl sonu” dur.

Üçüncü aşama parasal ve parasal olmayan kalemlerin belirlenmesi aşamasıdır. GYMY Madde 4’ün birinci fıkrasının (çç) alt bendinde parasal kalem:” Ulusal para değerindeki değişmeler karşısında nominal değerleri aynı kalan ancak satın alma güçleri fiyat hareketlerine göre ters yönde değişen kalemleri (Yabancı paralar da parasal kalemlere dâhildir.)” şeklinde tanımlanmıştır. Parasal olmayan kalemler için ise parasal kalemler harici kalemler denilmiştir. GYMY Madde 30’un dokuzuncu fıkrası gereği parasal ve parasal olmayan kalemleri belirlemeye Hazine ve Maliye Bakanlığı yetkilidir. Bakanlık yetkili mercii olduğu için fayda maliyet analizi açısından mali durum tablosunda (bilanço) yer alan bazı parasal olmayan kalemlerde enflasyon düzeltmesi yapılması tebliğ ile uygun görül

Dördüncü aşama belirlenen parasal kalemler envantere giriş tarihi itibariyle düzeltmeye tabi tutulur. Daha önce düzeltilmiş olan kalemler mevcut ise bu kalemler düzeltme tarihi itibarı ile daha önce enflasyon düzeltmesi yapılmış ise bu kalemler taşıma katsayısı ile düzeltme işlemine tabi tutulur. Bunun yanı sıra stoklarda yapılması gereken düzeltme işlemi ise mevcut kalemlerin basit ortalama yöntemde belirlenen katsayı ile çarpılması suretiyle yapılır. GYMY Madde 30’un sekizinci bendine göre; “İz bedeliyle takip edilen değerler ile tamamen amorti edilmiş varlıklar enflasyon düzeltmesine tabi tutulmazlar.”

Enflasyon muhasebesi açısından beşinci ve son aşama ise bulunan bu farkların muhasebeleştirilmesi aşamasıdır. GYMY Madde 30’un yedinci fıkrasında “Enflasyon düzeltmesi sonucu ortaya çıkan artış tutarları parasal olmayan kalemin ilgili olduğu hesaba, karşılıkları enflasyon düzeltme hesabına kaydedilir.” denilmektedir. Bu doğrultuda enflasyona tabi tutulan parasal olmayan kalemlerin alt kırılımlarında enflasyon düzeltmesi ile ilgili bir fark hesabı açılacak, bu hesap 698-Enflasyon Düzeltmesi Hesabı ile karşılıklı olarak çalışacaktır. Enflasyonun muhasebesinin ilk yıl uygulamasına mahsus olmak üzere 698 hesabın kalan bakiyesi ilgisine göre “570-Geçmiş Yıllar Olumlu Faaliyet Sonuçları Hesabı” veya “580-Geçmiş Yıllar Olumsuz Faaliyet Sonuçları Hesabı” na aktarılarak kapatılacaktır. Normal şartlar altında 698 hesabın aktarılması gereken hesap “690-Faaliyet Sonuçları Hesabı” olmakla birlikte 2021 ve 2022 yıllarında enflasyon düzeltmesi yapılmayacağı varsayımı ile birlikte 570/580 hesapların kullanımı öngörülmüştür.

Enflasyon muhasebesi uygulamasının yukarıda sayılmış olan bu beş aşaması merkezi yönetim kapsamında kamu idareleri için bütünleşik kamu mali yönetim ve bilişim sistemi, taşınır kayıt sistemi ve merkez, yönetim kapsamı dışında yer alan kamu idarelerinin kullanmış oldukları bilişim sistemleri aracılığıyla otomatize olarak gerçekleşeceği öngörülmektedir.

2.Kamuda Enflasyon Muhasebesi Uygulamasına Yönelik Muhasebe Kaydı Örnekleri

Kamuda enflasyon muhasebesi uygulamasının daha anlaşılabilir olması adın bu başlık altına çeşitli enflasyon düzeltmesi kayıtlarına yer verilmiştir.

Örnek 1: 2017 yılı Mart ayında100.000 TL ile kayıtlı bir motosiklet alınmıştır. Motosiklet 10 yıllık amortisman süresine tabi olup birikmiş amortisman 60.000 TL’dir. 2023 Aralık ayında enflasyon düzeltmesine ilişkin kayıtlar:

(03/2017’deki Yİ-ÜFE = 1250; 12/2023’deki Yİ-ÜFE = 5000 olarak varsayılmıştır.)

- Düzeltme katsayısı = 5000 / 1250 = 4

- Düzeltmeye esas değer = 100.000 TL

- Düzeltmiş değer = 100.000 x 4 = 400.000 TL

- Enflasyon farkı = 400.000 – 100.000 = 300.000 TL

- Birikmiş amortisman için düzeltme katsayısı = 4

- Birikmiş amortisman düzeltmeye esas değer = 60.000 TL

- Birikmiş amortisman düzeltilmiş değer = 60.000 x 4 = 240.000 TL

- Birikmiş amortisman enflasyon farkı = 240.000 – 60.000 = 180.000 TL

| Borç | Alacak | |

| 254.01.06-Mopet ve Motosikletler 698.16- Taşıtlar Hesabına İlişkin Enflasyon Düzeltmesi | 300.000 TL | 300.000 TL |

| 698.19.04-Taşıtlar 257.04.01.06- Mopet ve Motosikletler | 180.000 TL | 180.000 TL |

Örnek 2: 2014 yılı Şubat ayında edinilen işyerinin değeri 500.000 TL’dir. İşyerinin 90.000 TL birikmiş amortismanı bulunmaktadır. 2023 Aralık ayında enflasyon düzeltmesine ilişkin kayıtlar: (02/2014’deki Yİ-ÜFE = 625; 12/2023’deki Yİ-ÜFE = 5.000 olarak varsayılmıştır.)

- Düzeltme katsayısı = 5000 / 625 = 8

- Düzeltmeye esas değer = 500.000 TL

- Düzeltilmiş değer = 500.000 x 8 = 4.000.000 TL

- Enflasyon farkı = 4.000.000 – 500.000 = 3.500.000 TL

- Birikmiş amortisman için düzeltme katsayısı = 8

- Birikmiş amortisman düzeltmeye esas değer = 90.000 TL

- Birikmiş amortisman düzeltilmiş değer = 90.000 x 8 = 720.000 TL

- Birikmiş amortisman enflasyon farkı = 720.000 – 90.000 = 630.000 TL

| Borç | Alacak | |

| 252.01.01.09.05-Dükkan ve İşyeri 698.14- Binalar Hesabına İlişkin Enflasyon Düzeltmesi | 3.500.000 TL | 3.500.000 TL |

| 698.19.02- Binalar 257.02.09.05- Dükkan ve İşyeri | 630.000 TL | 630.000 TL |

Enflasyon düzeltmesine yönelik kayıtlar tamamlandıktan sonra sonuçları içeren 698-Enflasyon Düzeltmesi Hesabının bakiyesi ilk düzeltme yılında 690-Faaliyet Sonuçları Hesabına aktarılmadan doğrudan 570.98-Geçmiş Yıllar Enflasyon Farkları veya 580.98-Geçmiş Yıllar Enflasyon Farkları hesap detaylarına kaydedilecektir. Bu kayıt, 698 kodlu hesabın her yardımcı hesabı için ayrı ayrı yapılacaktır.

2023 yılını takip eden yıllarda yapılacak enflasyon düzeltmesi işlemlerinin sonucu ise 690-Faaliyet Sonuçları Hesabına aktarılarak faaliyet sonuçları tablosunda yayınlanacaktır.

Örnek 3: 2023 yılında kamu idaresince yapılan enflasyon düzeltmesi neticesinde; 698-Enflasyon Düzeltmesi Hesabının borç bakiyesi 5.000.000 TL, alacak bakiyesi ise 60.000.000 TL’dir. Yardımcı hesaplardaki dağılıma aşağıda yer verilmiştir. Dönem sonunda bu hesabın kapatılmasına yönelik yapılacak aktarma kayıtlarını yapınız.

| 698 | 12 | Arazi ve Arsalar Hesabına İlişkin Enflasyon Düzeltmesi | 20.000.000 TL |

| 698 | 13 | Yeraltı ve Yerüstü Düzenleri Hesabına İlişkin Enflasyon Düzeltmesi | 15.000.000 TL |

| 698 | 15 | Tesis, Makine ve Cihazlar Hesabına İlişkin Enflasyon Düzeltmesi | 15.000.000 TL |

| 698 | 16 | Taşıtlar Hesabına İlişkin Enflasyon Düzeltmesi | 10.000.000 TL |

| 698 | 19 | Maddi Duran Varlıkların Birikmiş Amortismanlarına İlişkin Enflasyon Düzeltmesi (-) | 5.000.000 TL |

| Borç | Alacak | |

| 698.12- Arazi ve Arsalar Hesabına İlişkin Enflasyon Düzeltmesi 570.98-Geçmiş Yıllar Enflasyon Farkları | 20.000.000 TL | 20.000.000 TL |

| 698.13- Yeraltı ve Yerüstü Düzenleri Hesabına İlişkin Enflasyon Düzeltmesi 570.98-Geçmiş Yıllar Enflasyon Farkları | 30.000.000 TL | 30.000.000 TL |

| 698.15- Tesis, Makine ve Cihazlar Hesabına İlişkin Enflasyon Düzeltmesi 570.98-Geçmiş Yıllar Enflasyon Farkları | 20.000.000 TL | 20.000.000 TL |

| 698.16- Taşıtlar Hesabına İlişkin Enflasyon Düzeltmesi 570.98-Geçmiş Yıllar Enflasyon Farkları | 5.000.000 TL | 5.000.000 TL |

| 580.19-Geçmiş Yıllar Enflasyon Farkları 690.19-Maddi Duran Varlıkların Birikmiş Amortismanlarına İlişkin Enflasyon Düzeltmesi (-) | 5.000.000 TL | 5.000.000 TL |

Örnek 4: 2022 yılı Temmuz ayında 60.000 TL ye haberleşme cihazı alınmıştır. 2023 yılında enflasyon düzeltmesine tabi tutulmuş olup 2024 yılında da düzeltme uygulama şartları devam ettiği varsayıldığında ayrıca taşıma işlemi yapılacaktır. 2022 yılından itibaren enflasyon düzeltmesine ilişkin kayıtları yapınız.

2023 yılı Enflasyon Düzeltmesi Kayıtları:

(07/2022’deki Yİ-ÜFE = 2500; 12/2023’deki Yİ-ÜFE = 5.000 olarak varsayılmıştır.)

- Düzeltme katsayısı = 5000 / 2500 = 2

- Düzeltmeye esas değer = 60.000 TL

- Düzeltilmiş değer = 60.000 x 2 = 120.000 TL

- Enflasyon farkı = 120.000 – 60.000 = 60.000 TL

- Birikmiş amortisman için düzeltme katsayısı = 2

- Birikmiş amortisman düzeltmeye esas değer = 12.000 TL

- Birikmiş amortisman düzeltilmiş değer = 12.000 x 2 = 24.000 TL

- Birikmiş amortisman enflasyon farkı = 24.000 – 12.000 = 12.000 TL

| Borç | Alacak | |

| 255.02.04-Haberleşme Cihazları 698.17- Demirbaşlar Hesabına İlişkin Enflasyon Düzeltmesi | 60.000 TL | 60.000 TL |

| 698.19.05- Demirbaşlar 257.05.02.04- Haberleşme Cihazları | 12.000 TL | 12.000 TL |

2024 yılı Enflasyon Düzeltmesi Kayıtları:

(12/2023’deki Yİ-ÜFE = 5.000; 12/2024’deki Yİ-ÜFE 7500 olarak varsayılmıştır.)

- Taşıma katsayısı = 7500 / 5000 = 1,5

- Düzeltmeye esas değer = 120.000 TL

- Düzeltilmiş değer = 120.000 x 1,5 = 180.000 TL

- Enflasyon farkı = 180.000 – 120.000 = 60.000 TL

- Birikmiş amortisman için taşıma katsayısı = 1,5

- Birikmiş amortisman düzeltmeye esas değer = 56.000 TL

- Birikmiş amortisman düzeltilmiş değer = 56.000 x 1,5 = 84.000 TL

- Birikmiş amortisman enflasyon farkı = 84.000– 56.000 = 28.000 TL

Sonuç ve Öneriler

Kamuda enflasyon muhasebesi uygulanması için öngörülen şartların 2021 yılında oluşmaya başlamasına rağmen, enflasyon düzeltmesi işlemi GYMY Geçici Madde 3 ile 2023 yılı dönem sonuna ertelenmiştir. Enflasyon muhasebesi için şartlar oluştuktan sonra yapılan bu erteleme işlemi; parasal olmayan kalemler üzerinde enflasyonun yaratmış olduğu etkinin kümülatif olarak artmasına yol açmıştır. Enflasyon muhasebesi için şartlar oluştuğunda, uygulamanın geciktirilmeden yapılması tarafımızca önerilmektedir.

Kamuda enflasyon düzeltmesine ilişkin mevzuatsal ve uygulama odaklı çalışmalar Hazine ve Maliye Bakanlığı Muhasebat Genel Müdürlüğü öncülüğünde başarılı bir şekilde sürdürülmektedir. Enflasyon muhasebesi uygulamasına yönelik kamuoyu ve kamu kurumları düzenli aralıklarla sağlıklı bir şekilde bilgilendirilmiş; gerektiği takdirde kamu kurumlarına enflasyon muhasebesi ile ilgili eğitimler verilmiştir.

Ayrıca enflasyon muhasebesinin uygulanması sonucu ortaya çıkan farklar, kamuoyu ve paydaşlarla mali tablolar aracılığı ile paylaşılmalı; gerekirse dipnotlarda ayrıca da belirtilmelidir.

Kaynakça

Akdoğan, N. (2004). Enflasyon Muhasebesi Kuramsal Yaklaşımlar ve Türkiye Uygulaması. 2. Baskı. Ankara: Gazi Kitabevi.

Arzova, S. Şahin, B. (2022). Yüksek Enflasyonlu Ekonomilerde Finansal Raporlama Süreçleri ve Enflasyon Muhasebesinin Finansal Tablolara Etkisi, Mali Çözüm Dergisi, 32 (170), (15), 13-31

Can, B. (2006). Enflasyon Muhasebesi. Yayınlanmamış yüksek lisans tezi, Dicle Üniversitesi.

Demir, Ö. (2006). Enflasyon Muhasebesine Geçiş Sürecinde Ortaya Çıkan Uygulama Sorunlarının Değerlendirilmesi: Kuramsal ve Uygulamalı Bir Çalışma. Yayınlanmamış doktora tezi, İnönü Üniversitesi.

Gürdal, K. (1999). Türkiye Muhasebe Standardl-2: Yüksek Enflasyon Dönemlerinde Finansal Raporlama” Standardının Uygulama Açısından Değerlendirilmesi. Ankara Üniversitesi SBF Dergisi, 54 (01), (85), 81-95

Levinthal, D. Brian, W. (2022). Corporate Strategy: An Opportunity Cost Perspective, Mart 2023, https://papers.ssrn.com/sol3/papers.cfm?abstract_id=4262401

OECD. (2023). Inflation. Aralık 2023. https://www.oecd.org/

T.C. Resmi Gazete. (2013). Devlet Muhasebesi Standardı 10 (DMS 10) Yüksek Enflasyonlu Ekonomilerde Mali Raporlama. (5018), 06 Haziran 2013.

T.C. Resmi Gazete. (2014). Genel Yönetim Muhasebe Yönetmeliği. (2014/7052), 23 Aralık 2014.

Yalçın, D. (2006). İktisadi ve Mali Etkileriyle Türkiye’de Enflasyon Muhasebesi. Yayınlanmamış yüksek lisans tezi, Celal Bayar Üniversitesi.