Doç.Dr. Mehmet Koçdemir

Muhasebat Başkontrolörü

A.GİRİŞ

Kamu mali yönetimi (KMY) kavramı, kamu maliyesi ve maliye politikası ile ilişkili ancak farklı kavramlardır. Kamu mali yönetimi alanında tüm dünyada 80’lerde ortaya çıkan yeni kamu işletmeciliği ile birlikte yeni bir reform dalgası yaşanmaya başlamış, Türk Kamu Mali Yönetim Sistemi de bu dönüşümlerden, özellikle Avrupa Birliği uyum süresince önemli ölçüde etkilenmiş ve yeni mali düzenlemeler yürürlüğe girmiştir. Ancak mali yönetim alanındaki reformlar, diğer birçok alanda olduğu gibi demokratik ve teknolojik gelişmeler ile birlikte dinamik dönüşüm ihtiyacını sürdürmektedir. Bu çalışmanın amacı, kamu maliyesi, maliye politikası ve kamu mali yönetimi kavramları çerçevesinde, mali yönetimin taşıdığı anlamı belirginleştirmek ve Türkiye’nin kamu mali yönetim sisteminde, bazı güncel yapısal dönüşüm alanlarını tartışmaktır. Bu çerçevede, çalışmanın ilk bölümünde, kavramsal boyut ele alınacak, ardından kamu mali yönetim sisteminde gerçekleştirilebilecek bazı yapısal dönüşümler tartışılacaktır.

B.KAVRAMSAL ÇERÇEVE

Kamu kaynaklarının kullanımı, geleneksel kamu maliyesi tartışmalarının da ana sorunu konumundadır (Musgrave ve Peacock, 1958). Bu çerçevede, kaynakların tahsisi, gelir ve refahın dağıtımının düzenlenmesi, ekonomik istikrarın sağlanması temel amaçlar (tahsis, dağıtım, istikrar) olmuştur. Kaynakların tahsisi, hedeflere ulaşılması için hangi gelir ve harcama politikalarına ihtiyaç olacağının düşünülmesi, gelir ve refahın uygun biçimde dağıtımı için hangi adımlara ihtiyaç olduğunun tanımlanması, ekonomik istikrar için ise fiyat istikrarı ve tam istihdamı koruyacak adımlara karar verilmesi gerekir (Musgrave, 1959: 5).

KMY sistemi geleneksel olarak yıllık bütçe döngüsü çerçevesinde tanımlanmıştır (Kristensen vd. 2019: 1). Dahası KMY’nin daha çok harcamalara odaklandığı değerlendirilir (Hemming 2013: 18). Bu geleneksel bütçe odaklı yaklaşım, tartışmaya açıktır ve KMY’nin ilgi alanı sadece bütçe ile sınırlı değildir.

Öte yandan, KMY’nin amaçları ile maliye politikası amaçları arasında benzerlikler olduğu da değerlendirilmektedir (Hemming, 2013: 18; Schick, 2013: 23, 24). Ancak Hemming (2013: 18), maliye politikası ile KMY’nin ayrı şeyleri ifade ettiğini Tablo 1’deki ilişkiler çerçevesinde açıklamaktadır.

Tablo 1. Maliye Politikası ve Kamu Mali Yönetimi İlişkisi

| Maliye Politikası Amaçları | Mali Yönetim Araçları | Kamu Mali Yönetimi Gereksinimleri |

| Mali disiplin ve makroekonomik istikrara ulaşmak | Orta vadeli mali çerçeve | Gelir tahmin kapasitesi |

| Kapsamlı bütçe | ||

| İç kontrol | ||

| Mali kurallar | Muhasebe ve raporlama standartları | |

| Etkili izleme | ||

| Mali saydamlık | Yıllık mali politika tabloları | |

| Vatandaş bütçe el kitabı | ||

| Zamanlı mali raporlama | ||

| Mali risk kontrolü | Dış denetim | |

| Teminatsız yükümlülükler | ||

| Harcama etkinliği ve sürdürülebilir büyüme | Orta vadeli bütçe çerçevesi | Yukarıdan aşağı ve aşağıdan yukarı bütçeleme süreci |

| Birleştirilmiş cari ve yatırım bütçesi | ||

| Kamu yatırım planlamaması | Proje değerlendirme kapasitesi | |

| Kamu-özel işbirliği el kitapları | ||

| Varlık yönetim stratejisi | ||

| Performans bütçeleme | Program temelli bütçe sınıflandırması | |

| Performans izleme sistemi |

KMY’nin kavramsal olarak neyi ifade ettiği ile ilgili karışıklığın nedeni, KMY reformlarının oldukça yeni olması ile açıklanabilir. Zira KMY, “Yeni Kamu İşletmeciliği (YKİ)” (New Public Management) ve “Yeni Kurumsal İktisat” (New Institutional Economics) gibi yakın dönemin kuramsal tartışmaları ile ilgilidir (Allen, Hemming, Potter, 2012:1). Zira 70 ve 80’ler boyunca birçok OECD ülkesi ve bazı gelişmekte olan ülkeler kamu yönetimi alanında yönetsel hesap verebilirliği esas alan YKİ ile uyumlu reform girişimlerine başlamıştır (Pretorius ve Pretorius, 2008: viii).

Diğer yandan, karışıklığın başka bir nedeni, bu kavramların ortak konularla ilgileniyor olmasıdır. Zira maliye politikası amaçları ile kamu mali yönetim bağlamında merkeze alınan konular örtüşmektedir. Farklılık konulara yaklaşım ile ilgilidir. Mali politikalar, neyin yapılacağı ile ilgilenirken, kamu mali yönetimi, yapılacak olanların nasıl yapılacağı ile ilgilenmektedir.[1].Bu noktadan hareketle, KMY’nin, mali alana ait konulardaki düzenlemelerle (norm, kural vb.) ilgili olduğu değerlendirilebilir.

KMY hakkında literatürde yapılan tanımlar, karışıklığı sınırlamaya katkı sağlayacaktır;

Kristensen ve arkadaşları (2019:1), KMY sistemini geleneksel bir yaklaşım içinde genellikle yıllık bütçe döngüsü bağlamında tanımlanmıştır. Bu itibarla, KMY’nin, bütçenin hazırlanması, onaylanması, uygulanması, raporlama ve gözetim süreçlerini odağına aldığı anlaşılmaktadır. Schick (2013: 22), KMY’nin, devlet maliyesini yönetmekle ilişkili süreçler için şemsiye bir kavram olduğunu değerlendirmektedir. Cangiano ve arkadaşları da (2013), KMY’yi Schick gibi şemsiye bir kavram olarak nitelendirirken, KMY’nin, maliye politikasını destekleyen ve

[1] Bkz. IMF Summer School: Public Financial Management https://www.youtube.com/watch?v=J_Os6KSqDBo&t=394s

uygulanması için araçlar sağlayan bilgi, süreç ve kurallar üretmeyi amaçlayan bir dizi sistemi kapsadığını ifade etmektedir.

CIPFA (2009: 9), KMY’yi, kamu hizmetlerinin mali taraflarının yönlendirildiği, kontrol edildiği ve etkilendiği bir sistem olarak tanımlamaktadır.

Tanzi (2013), KMY’nin kamu fonlarının kullanımı için hazırlanmış politikaların tasarlanması ve uygulanması ile ilgili olduğunu paylaşmaktadır.

Allen ve arkadaşları (2013), KMY’nin, kaynakların performansa dayalı ve şeffaf bir şekilde elde edilmesi ve kullanması için yasalar, kuruluşlar, sistemler ve prosedürlerle ilgilendiğini değerlendirmektedir.

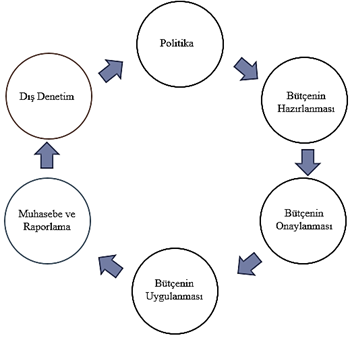

Bu tanımlar, KMY’nin, maliye politikalarının yerine getirilmesine hizmet edecek kural, düzenleme, norm, yapı, ilişkiler, sistem vb. ile ilgili olduğunu ortaya koymaktadır. Şekil 1’de, KMY uygulamalarının çerçevesini ortaya koyan döngü yer almaktadır.

Şekil 1. KMY Döngüsü

Kaynak: https://gsdrc.org/professional-dev/public-financial-management

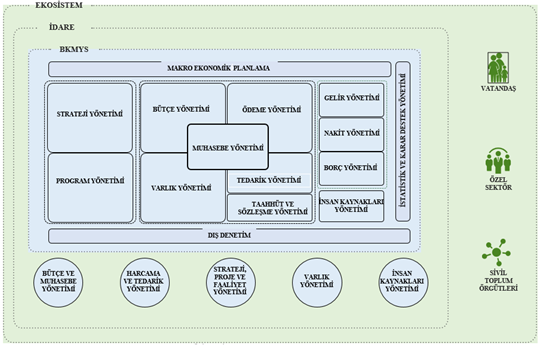

Siyasal partiler, yasama organları, başkan, başbakan, hükümet, maliye bakanlıkları, denetim organları, akademisyenler, araştırma kurumları, sivil toplum vb. ise KMY döngüsünün aktörleridir (Lawson, 2015: 1). Şekil 1’de KMY’nin bütçe döngüsü ile de örtüşen akışı yer almakla birlikte, KMY’nin mali alanda hangi bileşenlerle ilişkili olduğunu ortaya koyan kapsamlı yapı, mali yönetim bilgi sistemleri çerçevesinde açıklanabilir. Şekil 2, KMY ve onunla ilişkili bileşenleri göstermektedir.

Şekil 2. Bütünleşik Kamu Mali Yönetim Bilgi Sistemleri (BKMYBS) Üst Mimarisi

Kaynak: (Ünlü, 2017: 15)

Şekil 2’de yer alan kamu mali yönetim bilgi sistemine ait üst mimari, modern kamu mali yönetim sistemlerinin, strateji, varlık, nakit, insan kaynakları gibi bileşenleri de içerecek şekilde dar bütçe döngüsü kapsamını aştığını ortaya koymaktadır. Özetle KMY, bu bileşenler ağının yönetilmesine hizmet eden düzenlemeler, yapılar, sistem ve süreçlerle ilgilidir.

C.TÜRKİYE’DE KMY ALANINDA YAPISAL DÜZENLEME İHTİYACI ve KONULARI

Her türlü reform girişiminin ülkelere özgü dinamikler ile uyumlu olması gerekir. Ancak saydam bir mali yönetim sistemi tesis edilmesi gibi hedefler, kamu yönetimine olan güveni geliştirecek nitelikte olan ve her ülke için geçerli olabilecek ortak hedeflerdendir. Dahası, kamu parasının vekalet ilişkisi içinde yönetildiği kamu mali yönetimi alanında, halka ait paranın performansa dayalı, açık ve hesap verir bir anlayış ile kullanılmasını sağlayacak yapısal reformlar bir gerekliliktir.

Türkiye’de özellikle Avrupa Birliği üyelik süreci kapsamında, bu gerekliliklere de hizmet edecek şekilde KMY alanında reformlara girişilmiş ve özellikle 2003 yılında yasalaşan 5018 sayılı Kamu Mali Yönetimi ve Kontrol Kanunu (KMYKK) ile birlikte, yeni düzenleme ve uygulamalar mali yönetim sistemine yön vermeye başlamıştır. Kanunun ilk yasalaştığı 2003 yılından kısa bir süre sonra, 2006 yılında ve daha sonra yeni yönetim sistemine geçiş sürecinde 2018 yılında yasada bazı revizyonlar yapılmıştır. Kanunun yayımlandığı günden bu güne yaklaşık 20 yıl gibi bir zaman geçmiş ve mali alanda yeni iyi uygulamalar ve dönüşümler ortaya çıkmıştır. Özetle, yasal ve yapısal düzenleme ihtiyacı bugün de her zaman olduğu gibi güncelliğini sürdürmektedir.

Lawson (2015:2), KMY’nin maliye politikası ile ilgili olan dört temel amacı olduğunu paylaşmaktadır. Bunlar;

- Toplam mali disiplinin sürdürülmesi: Vergi toplama, harcama ve kamu borçlanması dengesi.

- Kamu kaynaklarının stratejik önceliklere göre tahsis edilmesi: Tahsis etkinliğinin sağlaması.

- Hizmetlerin sunumunda en üst performansa ulaşılması: Kullanılan kamu parasının karşılığının en üst düzeye çıkarılması yani operasyonel verimlilik.

- Şeffaflık ve hesap vermenin sağlanması: Kamuya açık bilgi, demokratik kontroller ve denge.

Mali yönetim sistemlerinin geniş bileşen kapsamı düşünüldüğünde, Türkiye uygulamasında bu dört temel amaç ile ilişkili olarak geliştirilebilecek alanlar olduğu söylenebilir.

Türkiye’de yeni mali yönetim düzenlemeleri Avrupa Birliği uyum süreçleri çerçevesinde, merkezine yönetim sorumluluğu, kaynak kullanımında performans, çıktı odaklılık gibi yeni kamu işletmeciliği kuramına uyumlu dönüşümleri alacak biçimde gerçekleşmiştir.[2] Ancak reformun başında, eksikliklerin tamamıyla karşılanamaması, daha sonra ortaya çıkan yeni iyi uygulamalar, teknolojik gelişmeler ve demokratik gereklilikler, kamu yönetimine olan güvenin artmasına katkı sağlayabilecek aşağıdaki gelişim alanlarını tartışmaya değer kılmaktadır.

1.Mali Yönetim Düzenlemelerinin Kavramsal Çerçevesinin Gözden Geçirilmesi

AB düzenlemeleri ile uyum çerçevesinde hazırlanan 5018 sayılı KMYKK, 2003 yılında yasalaştığında kavramsal düzeyde bazı sorunlar da beraberinde gelmiştir. Nitekim kısa bir süre içinde, 2006 yılında yapılan değişiklikler ile bu sorunların bir kısmı aşılmaya çalışılmıştır. Kanunun bütünü incelendiğinde, mali yönetim siteminin bütçeyi merkezine alan bir anlayışın ötesine tam olarak taşınamadığı değerlendirilebilir.[3] Oysa KMY, bir yıllık bütçeleri aşan, geçmiş-bugün-gelecek arasındaki kaynak yönetimini esas alan daha geniş bir kapsamla ilgilidir. North’a göre (1990:3), kurumlar, oyunun kurallarıdır. Kurumlar da kavramlar üzerine inşa edilir ve kavramlar, tanımladığı alanlardaki altyapı ve uygulamaların anlaşılmasına hizmet eder. Bu bağlamda, mali yasadaki kavramsal düzeyin yeniden gözden geçirilmesi değerlidir. Böylelikle, 5018 sayılı Yasanın 3. Maddesinde, “kamu mali yönetimi” tanımında kaynak kullanımına yani mali yönetimin sadece harcama boyutuna odaklanılması, Kanunun 8. maddesinde “hesap verme sorumluluğu” kavramı açıklanırken, tanımlayıcı değil, daha ziyade

[2] 5018 sayılı Kanun ile Yeni Kamu İşletmeciliği arasındaki bağ konusunda daha fazla bilgi için: Koçdemi̇r, M. (2016). Yeni Kamu İşletmeciliği ve 5018 sayılı Kamu Mali Yönetim ve Kontrol Kanunu, Mali Kılavuz, 71, 21-34

[3] Bu konudaki ayrıntılı değerlendirmeler için: Koçdemir, M. (2022). Türkiye Kamu Mali Yönetim Sisteminde Bütçe Bazlı Kavramsallaştırma ve Raporlamanın Dönüşüm İhtiyacı, Mali Kılavuz, Sayı: 87, Ocak-Haziran

emredici bir dilin kullanılması, örneklerinde olduğu gibi yasanın dilindeki tartışmaya açık alanlar yeniden ele alınabilecek ve revize edilebilecektir.

2.Mali Yönetimin Kurumsal Çerçevesinin Gözden Geçirilmesi

Türkiye’de mali yönetim alanındaki aktörler arasında daha belirgin görev ayrışması ile güçlü bir koordinasyon sağlanmasına ihtiyaç vardır. Bu durum, kamu idareleri arasında olduğu gibi mali yönetim sisteminin ana aktörlerinden olan Hazine ve Maliye Bakanlığının merkez ve taşra bütünleşmesi açısından da gereklidir.

Yeni “Cumhurbaşkanlığı Yönetim Sistemi” sonrasında, mali alana ait bazı fonksiyonlar Cumhurbaşkanlığı altında örgütlenmiştir. Cumhurbaşkanlığı ve Hazine ve Maliye Bakanlığı tarafından yürütülen mali fonksiyonlarda çakışmalar ile bu kurumlar arasında daha güçlü bir koordinasyonun nasıl sağlanacağı konularında tartışma ve yeni değerlendirmeler yapmaya ihtiyaç vardır.

Öte yandan, mali sistemin temel aktörlerinden olan Hazine ve Maliye Bakanlığı’nın taşra örgütlenmesinde de yeniden yapılanmaya ihtiyaç vardır. Zira Bakanlığın taşrada birden fazla birim ile faaliyetlerini yürütmesi bazı koordinasyon sorunlarına neden olmakta, yeniden örgütlenme konusundaki gecikmeler ve belirsizliğin sürmesi, motivasyon kaybının kaynağı olmaktadır.

Özellikle Hazine ve Maliye Bakanlığı örgütlenmesi açısından, uluslararası kuruluşların çalışmaları ve uygulama örnekleri yönlendirici olabilecektir. IMF (2015), tarafından hazırlanan “The Evolving Function and Organization of Finance Ministries” adlı çalışmada, maliye bakanlıklarının gelişen işlev ve organizasyonları hakkında değerlendirmelere yer verilmiştir. Çalışmada, Tablo 2’de yer alan 7 ana işlev/yapının maliye bakanlıkları ile ilişkili olduğu paylaşılmıştır.

Tablo 2. Maliye Bakanlıklarının İşlev ve Organizasyonları

| Ekonomi Politikası ve Planlama | Bütçe Hazırlığı | Bütçe Uygulaması | Kaynak Yönetimi | Borç ve Nakit Yönetimi | Mali Bilgilerin Üretimi | Devlete Ait Şirketler ve Diğer Kamu Sektörü Kuruluşları |

| Makroekonomi ve Kalkınma Politikaları | Orta Vadeli Bütçeleme | Harcama Zinciri | İşe Alım ve Kariyer | Nakit Tahmini | Bütçe Yıl Sonu Kapanışı | Devlet Portföy Yönetimi |

| Reform Politikası ve Mali Programlar | Bütçe Hazırlama | Bütçe Kontrolleri | Bordro | Nakit Yönetimi | Defter/Kayıt Tutma ve Muhasebe | Kamu Sektörünün Mali Gözetimi |

| Mali Sektör Düzenleme ve İzleme | Tedarik | Eğitim | Hazine Tek Hesabı Yönetimi | Mali Tablo Üretimi | ||

| Sermaye Harcamalarına Odaklanma (planlama, bütçeleme ve yürütme) | Ortak Hizmetler | Borç Yönetimi | Devlet Mali İstatistik Tabloları | |||

| İç Kontrol ve Denetim | ||||||

| Mali Bilgi Sistemleri | ||||||

Her ülkenin örgütsel yapılanmasında, kendi anayasal-yasal düzeni ve toplumsal dinamikleri gibi ülkeye özgü nitelikler belirleyicidir. Ancak Tablo 2’de yer aldığı gibi esinlenilebilecek örnek çalışmalar ve iyi uygulamaların dikkate alınması, tartışmalara ve çözüme ulaşmaya katkı sağlayacaktır.

3. Mali Yönetim Bilgi Sisteminin Bütünleştirilme Sürecinin Tamamlanması ve Açık Mali Bilgi Üretimi

Şekil 2’de yapısı ortaya konulan BKMYBS, kamu alanındaki mali olayların izlenmesi ve özetlenmesini sağlayan sistemlerdir (Rodin, 2008: 2) ve hesap verme, saydamlık, gözetim, verimlilik amaçlarına hizmet eder (Hashim & Piatti, 2016: 11). Bu sistemler, KMY alanında yer alan planlama, muhasebe, raporlama, bütçe, borç, gelir, varlık, yatırım, taahhüt, ödeme, nakit, tedarik gibi (Dener, Watkins & Dorotinsky, 2011: 1-2) birçok bileşenin entegre biçimde çalışmasına ve karar alma ile hesap verme süreçlerine bilgi sunulmasına katkı sağlar.

Türkiye’de mali yönetim bilgi sistemi olarak değerlendirilebilecek “say2000i” muhasebe sistemi sonrasında, tüm mali bileşenleri entegre hale getirerek, mali karar alıcılar ve gözetim görevi üstlenen kurumlara bilgi üretmek üzere BKMYBS projesi başlatılmıştır.[4] Proje kapsamında, muhasebe sisteminin revizyonu gerçekleştirilmiş olmakla birlikte, sistemin en kısa zamanda tüm bileşenlerle birlikte entegre biçimde bilgi üreten bir yapıya ulaştırılmasına ihtiyaç vardır.

Öte yandan, kamu yönetiminde bilgi eksikliği, vatandaşların hesap sormasını zorlaştırmaktadır (Fung & Veil, 2010: 105). Bütünleşik mali bilgi sistemleri sayesinde özetlenen mali bilgiler ile vatandaş bütçe ve raporlaması gibi açık mali bilgi üretimi ve sunumu desteklenecek, karar alma, saydamlık ve hesap verme süreçlerinin gelişmesine katkı sağlanacak, böylece kamu yönetimine olan güven de artacaktır.

4.Mali İzleme, Uyarı ve Sürekli Denetim Sistemlerinin Geliştirilmesi

Devletlerin genel ekonomiler içindeki payı, bazı ülkelerde gayri safi yurt içi hasılaların %50’lerini aşmaktadır (Tanzi ve Schuknecht, 2000). Bu düzeylerdeki büyük kaynakların yürütme organlarınca kullanılıyor olması, uygulama ve sonuçların izlenmesi, kamu idarelerinin mali durumlarının gözlenmesi ve uyarı sistemleri oluşturulmasını gerekli kılmaktadır. Dünyada, gelir, gider, borç yapısı gibi mali bilgiler arasındaki ilişkiler çerçevesinde, kamu idarelerinin mali durumlarının analiz edilmesi amacıyla önemi çalışmalar yapılmıştır (Groves vd. 1981; Brown, 1993; Honadle vd., 2004; Hendrick, 2004;). Türkiye’de, bu amaçlara hizmet etmek ve idarelerin mali durumlarını hem kendi içinde hem de diğer kamu idareleri ile karşılaştırarak değerlendirebilmek amacıyla, T.C. Hazine ve Maliye Bakanlığı’nca, “Kamu İdareleri için Mali Analiz Rehberi” adlı bir rehber yayımlanmıştır (MGM, 2017). Ancak idarelerin mali durumlarının değerlendirilmesine hizmet etmek üzere genel yönetimin alt bileşenleri için mali durumu yansıtan ortalama oranların belirlenmesi ve buna bağlı olarak izleme ile uyarı sistemlerinin tanımlanmasına ihtiyaç vardır.[5] Bu başarıldığında, idareler kendi

[4] BKMYBS hakkında daha fazla bilgi için: Koçdemir, M. (2022). Bütünleşik Kamu Mali Yönetim Bilgi Sistemleri Proje Risklerinin Azaltılması: Türkiye Örneği. Ankara Hacı Bayram Veli Üniversitesi İktisadi ve İdari Bilimler Fakültesi Dergisi, 24 (2), 805-826

[5] Mali durum analiz konusunda daha fazla bilgi için: Koçdemir, M. (2023). Türkiye’de Büyükşehir Belediyelerinin Mali Durumlarının Belirlenmesi: Oran Analizi Sektör Ortalamaları, Çağdaş Yerel Yönetimler Dergisi, Cilt 32, Sayı 1, Ocak 2023, s. 79-114

mali durumlarını diğer kurumlar ile karşılaştırabilecek, kaynak yönetimlerinde belli sınırlar içinde kalmaları için kendilerine objektif referanslar sağlanabilecektir. Böylece kamu kaynakları keyfiyet yerine, ortak sınırlara uyum ile yönetilecektir.

Diğer taraftan, özellikle mali alanda teknolojik olanaklar kullanılarak, kısa sürede mali bilgilere güvence verilmesine hizmet eden sürekli denetim sistemleri (Memiş, Tüm, 2011:149), oluşturulması, kontrol sistemleri ile engellenemeyen hata ve eksiklerin denetim yoluyla belirlenmesi ve düzeltilmesine hizmet edecektir.[6] Bu bakımdan, sürekli denetime olanak sağlayacak yazılım ve uygulama sistemlerinin geliştirilmesi gerekir.

5.Bütçe Hazırlama ve Uygulama Süreçlerinin Zamanlı, Planlı, Kurallı ve Katılımcı Anlayış Çerçevesinde İyileştirilmesi

Bütçeler halka ait kaynakların toplanması ve kamusal mal ile hizmet üretiminde kullanılmasına yetki veren, bu konulardaki sınırları belirleyen sözleşmelerdir. Kaynaklar kıt ihtiyaçlar ise sınırsız olduğundan, toplanan kaynakların en yüksek performansı sağlayacak şekilde öncelikli alanlara tahsis edilmesi ve kullanılması gerekir. Bu itibarla, bütçelerin sağlıklı biçimde planlanarak hazırlanmasına ihtiyaç vardır.

2003 yılında yayımlanan 5018 sayılı KMYKK ile bütçe hazırlama süreci uzun bir zaman dilimine yayılmışken, yasada 2018 yılında yapılan düzenlemeler sonrasında bütçe hazırlığına temel teşkil eden orta vadeli program gibi belgelerin yayımlanma süreçleri değiştirilmiş ve bütçe hazırlık süreçleri daraltılmıştır. Bu çerçevede, bütçe hazırlama süreçlerinin, kaynakların en uygun alanlara tahsis edilmesini temin edecek bir tartışma süreci oluşturacak şekilde genişletilmesine ihtiyaç olup olmadığı yeniden değerlendirilmelidir.

Öte yandan, “siyasi irade varsa düzenlemelere gerek olmadığı” yönündeki eski fikirler karşısında, günümüzün modern mali yönetim uygulamaları yerini kurallara dayalı bir çerçeveye bırakmıştır (Van Eden vd. 2013: 86). Bütçe uygulamaları belli bir esnekliği gerekli kılmakla birlikte, uygulama konusunda normlar olması keyfiyeti de sınırlayacaktır. Bu itibarla, mali disipline katkı sağlayacak mali kuralların sisteme dahil edilmesi konusunda da tartışmaya ihtiyaç vardır.

Diğer taraftan, kaynakların kullanım süreçlerinde, halkın doğrudan karar alabildiği olanakların artması yani bütçe döngüsü (hazırlık, onay, uygulama, gözetim süreçlerinde) boyunca, halk katılımını arttıracak şekilde süreçlerin iyileştirilmesi, karar alma, saydamlık ve hesap vermeyi geliştirecek ve halkın kamu otoritelerine olan güvenini arttıracaktır. Bu bağlamda, katılımcı bütçeleme[7], meclis komisyon tartışmalarına halkın dahil olması gibi katılımcı uygulamalara olan ihtiyaçların tartışılması gerekir.

6. Mali Kaynakların Gözetimi Konusunda TBMM’de Kamu Hesapları Komisyonları Oluşturulması, Sayıştay’la İlişkilerin Zenginleştirilmesi

Mali alandaki hesap verme gücü, bu alanda üretilen bilgi, bu bilgiye dayalı tartışmalar ile sonuçlara (performansa) bağlıdır ve aktörlerin sonuçların sorumluluğunu üstlenmesi gerekir

[6] Sürekli denetim konusunda daha fazla bilgi için: Koçdemi̇r, M. (2017). Gerçek Zamanlı ve Kaliteli Kamu Muhasebesi İçin Sürekli Denetim, Mali Kılavuz, 78, 16-22

[7] Katılımcı bütçeleme örnek uygulamaları için: Allegretti, G. ve Koçdemir, M. (2021), Katılımcı Bütçeleme Uygulamaları: Türkiye ve Portekiz Deneyimlerinin Karşılaştırılması, Sayıştay Dergisi, 32(123): 107-139

(Brandsma ve Schillemans, 2013). Yasama organlarında yer alan ve yürütme organları faaliyetlerinin gözetime tabi tutulmasını sağlayan kamu hesapları komisyonları (Pelizzo ve Stapenhurst, 2007), mali alandaki bilgi ve tartışmaların gerçekleştirilebildiği önemli kurumlardır. Dünyada birçok ülkede, bütçe komisyonlarından ayrı olarak oluşturulmuş olan bu tür komisyonlar[8], kamu yönetimine olan güveni arttırmaktadır. Zira bu komisyonlarda, muhalefete yetkiler verilmesi, halka açık oturumlar düzenlenmesi gibi uygulamalar, partizan olmayan uygulamaların varlığına olan inancı geliştirmektedir.

Diğer yandan, kamu hesapları komisyonlarının etkinliği açısından, yüksek denetim kurumları ile etkili bir çalışma düzeni oluşturulması kritik öneme sahiptir. Bu çerçevede, Sayıştay ile TBMM arasında, etkin bilgi akışını sağlayacak olanakların zenginleştirilmesi, yasama komisyonlarında gerçekleşen tartışmaları daha anlamlı hale getirecektir.

7.Kamu Satın Alma Süreçlerinde Rekabet ve Saydamlığın Arttırılması

Hükümetlerin, halka objektif hizmet sunması beklenir. Aynı anlayışa uygun olarak, kamusal mal ve hizmet üretim süreçlerinde, kamu idarelerinin yaptığı satın alımların da objektif bir anlayış içinde olması gerekir. Türkiye’de kamu ihale ve sözleşmeleri ile ilgili yapılan yasal düzenleme değişiklikleri kamu alımlarının daha rekabetçi ve saydam koşullarda gerçekleştirilmesi konusunda katkı sağlayarak kamuya olan güveni geliştirmiştir. Ancak bu düzenlemelerde zaman içinde pek çok değişiklik yapılmıştır. Bu çerçevede, kamu alımlarını düzenleyen 4734 sayılı Kamu İhale Kanunu ve 4735 sayılı Kamu İhale Sözleşmeleri Kanunu’nun yeniden gözden geçirilmesi ve bu düzenlemelerde rekabeti ve saydamlığı geliştirecek alanların yeniden ele alınması, satın alma süreçlerindeki istisnaların sınırlanması ile toplumda tarafsız kamu idaresi fikrinin geliştirilmesi ve kamu kaynaklarının kullanımı konusunda güvenin artması sağlanabilecektir.

Kamu mali yönetimi alanı için paylaşılan yapısal dönüşüm alanları, mali politikaların daha etkili biçimde uygulanmasına hizmet edecektir. Önerilerin ilgili mali politika alanı ve yapılacak uygulamalarla ilişkisi Tablo 3’de özetlenmiştir.

Tablo 3. Mali Konulardaki Yapısal Dönüşümler ve İlişkili Politika Alanı

| Yapısal Düzenleme Alanı (Faaliyet/Tema) | Mali Politika Amacı | Yapılacaklar/Beklenen Çıktı |

| KMYKK’da yasal revizyonların yapılması | Tüm mali politika amaçları | -Yasada yer alan, mali yönetim, hesap verme vb. kavramların bütçe odağından çıkarılması -Yasanın uluslararası normlarla uyumlu bir kavramsal çerçeveye ulaştırılması |

| Mali alandaki teşkilat reformlarının gerçekleştirilmesi | Tüm mali politika amaçları | -Hazine ve Maliye Bakanlığı merkez ve taşra örgütlenmesinin revizyonu -Özellikle Cumhurbaşkanlığı ile görev çakışmalarının kaldırılması -Belirsizliğin azaltılması |

| BKMYBS altyapısının tamamlanması | Tüm mali politika amaçları | -Mali sistemin bütüncül görünürlüğünün sağlanması -Doğru ve zamanında karar alma bilgisi üretimi -Entegre bilgi üretimi -İş yönetimi ve denetim izi sağlanması |

| Mali izleme ve alarm sistemi oluşturulması | Mali Disiplin | – İdarelerin kurum içi ve dışı mali durumlarının izlenebilmesi için ölçütler ve sektör otalamaları oluşturulması – Sapmalar için uyarı sistemleri oluşturulması -Performansın izlenmesi |

| Uygulanabilir mali kurallar geliştirilmesi | Mali Disiplin | -Keyfiyetten uzak, norma bağlı mali yönetim oluşturulması |

| Bütçe hazırlama sürecine daha erken başlanması | Kaynakların Tahsisi | -Bütçelerin hazırlanmasına referans oluşturan mali belgelerin daha erken yayımlanması |

| Kamu idareleri öncelik belirleme sürecinde planlara sadakat | Kaynakların Tahsisi ile Kaynak Kullanımı ve Hizmet Sunumu | -Kamu idare önceliklerinin genel planlara tam uyumunu sağlayacak prosedürlerin tanımlanması -Tüm kamu idareleri arasında öncelikler açısından tam koordinasyon oluşturulması -Tekrarlanan harcamaların sınırlanması |

| Katılımcı bütçeleme uygulama altyapısının oluşturulması | Kaynakların Tahsisi ile Kaynak Kullanımı ve Hizmet Sunumu | -Halkın bütçe ile ilgili kararlara katılımının sağlanması yoluyla kamu güveninin arttırılması (Portekiz, Kore, Avustralya gibi farklı uygulamalardan yararlanma) |

| Daha rekabetçi ve saydam ihale düzenlemeleri | Kaynakların Tahsisi ile Kaynak Kullanımı ve Hizmet Sunumu | İhale düzenlemelerinin gözden geçirilmesiRekabetçi ve saydam kaynak kullanımı |

| Sürekli denetim (continuous audit) altyapısının kurulması | Saydamlık ve Hesap Verme | -IT altyapısı ile denetimin sürekli hale getirilmesi – Denetim tekrarlarının kaldırılması – Müdahale zamanının hızlandırılması |

| Açık mali bilgi, vatandaş bütçesi ve raporlama altyapısının gelişimi | Saydamlık ve Hesap Verme | -Paydaşların anlaşılır mali bilgilere kolay ulaşması -Performansın ve sürekli gelişiminin teşviki -Bütçe hakkının güçlendirilmesi -Kamuoyu güveninin arttırılması |

| TBMM’de Kamu Hesapları Komisyonu (PAC) Oluşturulması | Saydamlık ve Hesap Verme | Başkan muhalefetten, eşit temsil, yeterli personele dayalı PACBKMBYS ile entegrasyon ile TBBM’ne veri akışı |

| Sayıştay ile ilişkilerin revizyonu | Saydamlık ve Hesap Verme | PAC’a uygun raporlama ve tartışmaKMYKK çerçevesine uygun, Westminster/Court model yüksek denetim tartışmaları |

[8] Kamu hesapları komisyonları hakkında daha fazla bilgi için: Koçdemir, M. (2023). Kamu Hesapları Komisyonları: Türkiye Açısından İhtiyaç Analizi, Mali Kılavuz, Sayı: 89, Ocak-Haziran

D.SONUÇ

Kamu idareleri tarafından yürütülen faaliyetlerin daraltılması yani devletlerin küçültülmesi yönündeki görüşler karşısında, kamu sektörünün ekonomiler içindeki payı, 1870’lerde %10’lar düzeyinde iken günümüzde birçok ülkede %50’leri geçmiştir. Özel sektör tarafından gerçekleştirilmesinden kaçınılan mal ve hizmetlerin üretimini devletin telafi etmesi, ekonomik krizlerde sürekli devlet faaliyetlerine ihtiyaç duyulması gibi gerçekler, devletlerin ekonomi içindeki payının sürekli büyümesinde etkili olmaktadır. Yakın dönemde, Covid-19 salgını koşullarında ekonomilerin önemli sıkıntılara girmesi sonrasında, şirketlerin iflas eder noktalara gelmesi ve tüm ekonomik aktörlerin devletlerin desteğini talep etmesi, piyasanın otomatik denge sağlamayabileceğini, dolayısıyla devletlere ekonomi içinde her zaman ihtiyaç olduğunu bir kez daha teyit etmiştir.

Ekonomideki payı sürekli büyüyen devletlerin, büyük kamusal kaynaklar kullanıyor olması nedeniyle, bu kaynakları belli norm, kural, standart, ilke vb. çerçevesinde yönetiyor olması bir gerekliliktir. Zira kullanılan kaynaklar halka aittir. Bu nedenle, modern kamu mali yönetim yaklaşımları, keyfiyetten uzak, kurallara dayalı bir mali yönetim sistemi kurmaya yönelmektedir. Öte yandan, iyi uygulama örnekleri, teknolojik gelişim ve demokratik gereklilikler bu normlarda sürekli biçimde gelişimi de gerekli kılmaktadır. Bu nedenle, kamu mali yönetim sistemleri, dinamik biçimde yapısal reformların konusu olmaya devam etmektedir.

Oscar Wilde’ın dediği gibi ilerleme hoşnutsuzlukla başlamaktadır. Bu cümleden hareketle, ilerleme ve gelişim için öncelikle eksikliği görüp bundan memnuniyetsiz olmak, yerine daha iyi neyin konulabileceği konusunda düşünmek, tartışmak, karar vermek ve yeniden hoşnut olunmayan bir şeyler var mı diye gözlem içinde olmak gerekir. Bu çalışma ile önerilen bazı yapısal gelişim alanları, mali politikaların amaçlarına ulaşmasına katkı sağlayabilecek konularla ilgilidir ancak tartışmaya da açıktır. Dahası bu tür dönüşüm alanlarının, ilişkili diğer yapısal alanlarla entegre biçimde işlerliğinin olması gerekeceğini de unutmamak gerekir.

Kaynaklar

Allegretti, G. ve Koçdemir, M. (2021), Katılımcı Bütçeleme Uygulamaları: Türkiye ve Portekiz Deneyimlerinin Karşılaştırılması, Sayıştay Dergisi, 32(123): 107-139

Allen, R., Hemming, R., Potter, H.B. (2013). The International Handbook of Public Financial Management, Palgrave Macmillan, US.

Brandsma, G. J.; Schillemans, T. (2013). The Accountability Cube: Measuring Accountability. Journal of Public Administration Research and Theory, 23(4), 953–975. doi:10.1093/jopart/mus034

Brown, K. W. (1993). The 10-Point Test of Financial Condition: Toward an Easy-To-Use Assessment Tool for Smaller Cities. Government Finance Review, 9, 21-21.

CIPFA. (2009). Public Financial Management and the PFM International Architecture. UK: A Whole System Approach, Consultation Draft.

Cangiano, M. M., Curristine, M. T. R., & Lazare, M. M. (2013). Public financial management and its emerging architecture. International Monetary Fund.

Dener, C., Watkins, J., & Dorotinsky, W. L. (2011). Financial management information systems: 25 years of World Bank experience on what works and what doesn’t. The World Bank

Fung, A. & Weil, D. (2010). “Open Government and Open Society”, 105-113, Open Government, Daniel Lathrop and Laurel Ruma, USA: O’Reilly Media, Inc.

Groves, S. M., Godsey, W. M., & Shulman, M. A. (1981). Financial Indicators for Local Government. Public Budgeting Finance, 1(2), 5–19. doi:10.1111/1540-5850.00511

Hashim, A., & Piatti, M. (2016). A Diagnostic Framework to Assess a Government’s Financial Management System as a Budget Management Tool. IEG Working Paper 2016/1. World Bank, Washington, DC

Hemming R. (2013), “The Macroeconomic Framework for Managing Public Finance”, say.17-37, Ed.Allen, R., Hemming, R., Potter, H.B. (2013). The International Handbook of Public Financial Management, Palgrave Macmillan, US.

Hendrick, R. (2004). Assessing and measuring the fiscal heath of local governments: Focus on Chicago suburban municipalities. Urban Affairs Review, 40(1), 78-114.

Honadle, B. W., Costa, J. M &., Cigler, B. (2004). Fiscal Health for Local Governments An Introduction to Concepts, Practical Analysis, and Strategies, Elsevier.

IMF (2015). The Evolving Function and Organization of Finance Ministries, IMF Working Paper W/15/232,

Koçdemi̇r, M. (2016). Yeni Kamu İşletmeciliği ve 5018 sayılı Kamu Mali Yönetim ve Kontrol Kanunu, Mali Kılavuz, 71, 21-34

Koçdemi̇r, M. (2017). Gerçek Zamanlı ve Kaliteli Kamu Muhasebesi İçin Sürekli Denetim, Mali Kılavuz, 78, 16-22

Koçdemir, M. (2022). Türkiye Kamu Mali Yönetim Sisteminde Bütçe Bazlı Kavramsallaştırma ve Raporlamanın Dönüşüm İhtiyacı, Mali Kılavuz, Sayı: 87, Ocak-Haziran

Koçdemir, M. (2022). Bütünleşik Kamu Mali Yönetim Bilgi Sistemleri Proje Risklerinin Azaltılması: Türkiye Örneği. Ankara Hacı Bayram Veli Üniversitesi İktisadi ve İdari Bilimler Fakültesi Dergisi, 24 (2), 805-826

Koçdemir, M. (2023). Türkiye’de Büyükşehir Belediyelerinin Mali Durumlarının Belirlenmesi: Oran Analizi Sektör Ortalamaları, Çağdaş Yerel Yönetimler Dergisi, Cilt 32, Sayı 1, Ocak 2023, s. 79-114

Koçdemir, M. (2023). Kamu Hesapları Komisyonları: Türkiye Açısından İhtiyaç Analizi, Mali Kılavuz, Sayı: 89, Ocak-Haziran

Kristensen, J. K., Bowen, M., Long, C., Mustapha, S., & Zrinski, U. (Eds.). (2019). PEFA, Public Financial Management, and Good Governance. World Bank Publications.

Lawson, A. (2015). Public Financial Management. GSDRC Professional Development Reading Pack, 6.

Memiş M.Ü., Tüm K. (2011) Sürekli Denetim Süreci ve İç Denetim ile İlişkisi, Erciyes Üniversitesi İktisadi ve İdari Bilimler Fakültesi Dergisi, 146 Sayı: 37, Ocak-Haziran 2011 ss.145-162

Muhasebat Genel Müdürlüğü (MGM) (2017). Kamu İdareleri için Mali Analiz Rehberi. (Erişim Adresi; https://ms.hmb.gov.tr/uploads/sites/3/2019/02/Mali-Analiz-Rehberi.pdf, Erişim: 22.5.2023)

Musgrave, R. A., & Peacock, A. T. (Eds.). (1958). Classics in the theory of public finance. Springer

Musgrave, R. A. (1959). The theory of public finance; a study in public economy. Kogakusha Co.

North, D.C. (1990). Institutions, Institutional Change, And Economic Performance, St Louis: Cambridge University Press.

Pelizzo, R. and Stapenhurst, F. R. (2007). Strengthening Public Accounts Committees by Targeting Regional and Country-Specific Weaknesses, Anwar Shah, Performance Accountability and Combating Corruption. Washington: The World Bank.

Pretorius, C. ve Pretorius, N. (2008). Review of Public FinancialManagement Reform Literature. London:DFID

Rodin-Brown, E. (2008), Integrated Financial Management Information Systems, Washington: A Practical Guide, USAID.

Schick A. (2013). “Reflections on Two Decades of Public Financial Management Reforms”, s.21-76, Ed. Cangiano, M. M., Curristine, M. T. R., & Lazare, M. M. (2013). Public financial management and its emerging architecture. International Monetary Fund.

Tanzi, V., & Schuknecht, L. (2000). Public spending in the 20th century: A global perspective. Cambridge University Press.

Van Eden, H., Khemani, P., & Emery, R. P. (2013). Developing legal frameworks to promote fiscal responsibility: design matters. Public financial management and its emerging architecture, 79-105.

Ünlü N. (2017). Bkmybs Çalışma Grubu Üyeleri Bilgilendirme Toplantısı Sunumu (https://muhasebat.hmb.gov.tr/bkmybs-projesinin-amaci; Erişim Tarihi: 19.01.2022).